덕양산업, '매입채무의 덫' 부채비율 415% 경고등 [위기의 자동차 부품사]②거래처에 2100억 외상, '저마진' 매출 증대 불구 지급 늦춰

길진홍 기자공개 2017-10-30 08:32:12

[편집자주]

완성차업계 부진 속에 국내 자동차 부품사들이 벼랑 끝으로 몰렸다. 내수 침체에 이어 수출길이 막히면서 매출 감소와 유동성 악화에 시달리고 있다. 자금줄인 현대기아차의 중국 시장 판매 부진이 장기화하면서 생사 갈림길에 섰다. 이제는 스스로 제 살길을 찾아야 한다. 삼중고를 겪고 있는 국내 자동차 부품사의 현주소를 살펴보고 미래 생존 키워드를 짚어본다.

이 기사는 2017년 10월 26일 07:35 thebell 에 표출된 기사입니다.

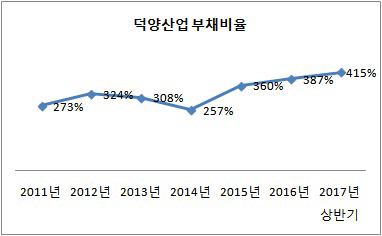

덕양산업은 2017년 6월 현재 연결기준 부채비율이 415%를 기록했다. 작년 말에 비해 약 29%포인트 올랐다. 부채비율이 400%를 넘긴 건 이번이 처음이다. 지난해까지 300%대를 유지했으나 적자로 자본총계가 감소하면서 부채비율이 상승했다.

|

덕양산업의 부채비율은 최근 수년간 상승 곡선을 그렸다. 2014년 257%로 잠시 안정화됐으나 2015년 360%, 2016년 387% 등 해마다 급등했다.

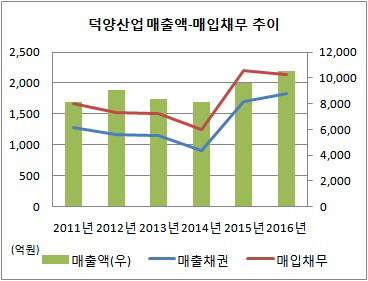

부채비율 상승 주범은 매입채무다. 2014년 1254억 원에 불과하던 매입채무가 이듬해 2205억 원으로 불어났다. 1년 새 무려 1000억 원 가까이 증가한 셈이다. 이후 매입채무는 줄곧 2000억 원대를 유지하고 있다. 거래처에 대금 지급을 대폭 늦췄다는 얘기가 된다.

이처럼 매입채무가 불어난 이유는 저마진 수익 구조 때문이다. 매출이 지속적으로 불어난 반면 순이익이 오히려 감소하면서 거래처 대금 결제에도 영향을 미쳤다.

덕양산업의 매출액은 2015년 9560억 원으로 전년대비 17.8% 불어난다. 이듬해에는 1조 원을 돌파했다. 2014년까지 8000억 원대 머물던 매출이 단기간에 폭발적으로 증가했다. 주요 생산제품인 크래시패드와 캐리어, 도어트림 등을 제외한 기타매출이 늘었다.

|

매출 증대에도 불구하고 순익은 정체 양상을 보였다. 원가율이 98%를 웃돌면서 수익을 잠식당했다. 매출이 급증한 2015년 순이익은 26억 원으로 전년대비 오히려 18.8% 감소한다. 매출 1조 원을 돌파한 지난해에는 적자를 기록했다.

수익 부진은 결국 영업활동 현금흐름 악화로 이어졌다. 영업활동 현금흐름은 2015년 292억 원을 기록했으나 이듬해 마이너스(-)로 돌아선다. 매출 증대로 매출채권도 자연스레 불어나면서 현금흐름 둔화가 심화됐다. 이로 인해 2016년 말 기준 현금성자산은 263억 원으로 감소했다.

덕양산업은 결국 매입채무에 의존해 유동성을 축적했다. 관계사 결제대금 지급을 늦춰 현금 유출을 최소화 한 셈이다. 2015년 매입채무가 전년과 비슷한 수준을 유지했다고 가정했을 경우 현금성자산이 1000억 원가량 미스매칭이 발생한다. 2015년 말 기준 현금성자산은 567억 원이다. 전년대비 현금성자산이 불어났으나 매입채무 증가를 감안하면 실제 유동성이 감소한 것으로 볼 수 있다.

게다가 당시 장단기차입금도 640억 원 불어났다. 이전까지 사실상 무차입 경영을 해왔으나 외부에서 차입을 일으켰다.

영업활동을 통한 현금창출 둔화로 유동성이 꼬이면서 매입채무와 차입금 증가가 이뤄진 것으로 볼 수 있다. 수익성 악화로 인한 재무구조 훼손은 아직도 진행 중이다.

매입채무 부담이 지속되면서 부채비율이 지속적으로 오르고 있다. 사드 악재로 인한 수익 감소 영향으로 부채비율 상승폭이 더욱 확대될 것으로 전망된다. 주요 납품처인 현대자동차 중국 생산량 증대에 기대를 걸고 있으나 근본적으로 수익 구조 개선이 시급하다는 지적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성