대성산업, '진성매각 논란' 대성쎌틱 되사나 2년전 콜옵션 붙여 매각…올해 권리행사로 경영권 회복 가능

박창현 기자공개 2018-01-19 08:06:42

이 기사는 2018년 01월 18일 15시27분 thebell에 표출된 기사입니다

올해 대성산업은 콜옵션(주식매수권) 행사를 통해 경영권 지분을 되사올 수 있다. 그룹 오너 김영대 회장의 애착이 크고, 구조조정을 거치면서 자금 여유에 생긴 만큼 경영권 회복 가능성이 높게 점쳐지고 있다.

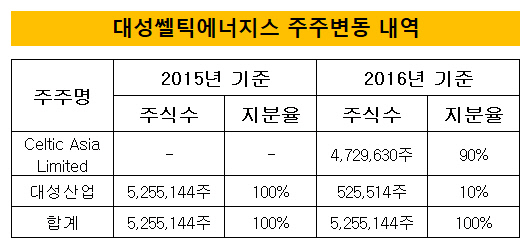

대성산업은 2016년 8월 가스 보일러 제조 계열사 대성쎌틱에너시스 지분 90%(472만 9630주)를 재무적 투자자인 'Celtic Asia Limited'에 처분했다. 지분 매각을 통해 330억 원의 현금도 확보했다. 자금난을 겪고 있던 대성산업은 계열사 매각 거래를 통해 여유 자금을 확보할 수 있었다.

|

하지만 각종 옵션 거래가 삽입돼 있던 탓에 진성 매각에 대한 의구심이 제기됐다. 먼저 매도자인 대성산업과 매수자인 FI들은 상호 옵션을 보유하고 있었다. FI들은 대성쎌틱에너시스 지분 90%를 전량 대성산업에 팔 수 있는 풋옵션을 확보했다. 대성산업 역시 처분 주식 90% 중 41%를 되살 수 있는 콜옵션을 가져갔다. 옵션 행사시 딱 과반 지분을 갖게 된다.

풋옵션 행사 기간은 2018년 1월부터 2020년 6월까지였다. 권리 행사 가격은 주당매수가격에 연 10% 복리를 가산한 금액으로 정해졌다. 당시 시중금리를 감안할 때 배 이상의 이자 수익을 거둘 수 있는 조건이었다.

대성산업 측 콜옵션 조건도 크게 다르지 않다. 행사가격은 동일했다. 다만 행사 기간이 2018년 1월부터 12월까지로 더 짧았다. 결과적으로 대성산업이 다시 경영권을 확보할 수 있는 여지를 열어뒀다는 점에서 진성 매각이 아닌 고금리 주식담보대출 파킹딜(Parking Deal)이라는 지적이 제기됐다.

더군다나 FI들은 90% 지분을 취득했음에도 불구하고 온전하게 경영권도 행사하지 못했다. 주주간 약정에 따라 이사회 만장일치로 주요 의사결정을 내리기로 합의했기 때문이다. 대성산업은 10% 지분만으로도 자회사 경영권을 유지할 수 있었다.

이러한 상황에서 올해 대성산업의 콜옵션 행사 기간이 도래했다. 대성산업은 올해가 가기 전까지 콜옵션만 행사하면 대성쎌틱에너시스 지분을 51%까지 늘릴 수 있다.

업계는 대성산업의 콜옵션 행사 가능성을 높게 점치고 있다. 무엇보다 김영대 회장의 대성쎌틱에너시스에 대한 애착이 큰 것으로 알려졌다. 김 회장은 경영 수업을 대성쎌틱에너시스에서 받았던 것으로 전해진다.

재무적 여유도 있다. 대성산업은 지난해 8월 대성합동지주와 합병에 나서면서 재무구조가 크게 개선됐다. 작년 2분기말 기준으로 1만 %가 넘었던 부채비율은 합병 후 135% 수준까지 떨어졌다. 부채비율이 낮아진 만큼 외부자금 조달 여력은 커졌다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정