은둔의 글로벌세아, 20년만에 매출 1000억서 2조로 [변혁기 의류 OEM분석①]바이어·계약 물량 지속 확대, 영업이익률 3~4% 유지

김기정 기자공개 2018-02-05 08:21:23

[편집자주]

섬유산업은 오늘날 한국경제를 일군 씨앗이다. 옷과 신발을 직수출하는 업태는 변화를 거듭했지만 여전히 수출 경제의 한 축을 이끌고 있다. 옷을 만들던 작은 공장들은 글로벌 비즈니스를 하는 '의류 OEM사'로 재탄생했다. 그러나 상표가 없는 OEM업체는 외형에 밀려 그동안 시장에서 가치를 인정받지 못했다. 단순 하청을 넘어 종합의류기업 등 변신을 꿈꾸는 숨은 주역들의 면면을 들여다본다.

이 기사는 2018년 01월 30일 15시25분 thebell에 표출된 기사입니다

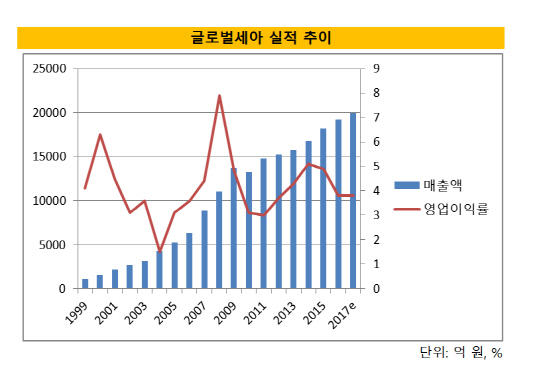

글로벌세아는 지난해 매출액이 2조 원 수준으로 2016년 1조 9263억 원을 소폭 웃돌 것으로 내다보고 있다. 영업이익은 전년(734억 원)과 유사할 것으로 추산된다.

글로벌세아 관계자는 "해외영업이 예년보다 호조세를 보여 예상 매출액을 2조 원 이상으로 예상했지만 원화 강세로 기대만큼 불어나지 않은 것으로 보인다"고 말했다.

글로벌세아는 1986년 설립된 OEM업체 세아상역에서 출발했다. 전남대학교를 졸업하고 섬유기업 '춘방'에서 일을 배운 김웅기 회장이 회사를 차려 독립했다. 2015년 물적분할 방식으로 지주사 글로벌세아가 탄생해 현 체제가 구축됐다. 글로벌세아는 그룹을 사실상 이끄는 세아상역을 비롯해 패션회사 인디에프와 해외법인 등 총 17개 법인을 종속기업으로 두고 있다.

비상장사인 글로벌세아는 외부로 알려진 게 거의 없는 편이지만 창사 이래 꾸준한 성장을 거듭해 왔다. 특히 IMF 당시 급상승한 달러 가치가 세아상역에게 큰 기회가 됐다. 값싼 원화를 무기로 글로벌 시장에서 점유율을 높이고 수익성을 대폭 제고했다.

글로벌세아는 중남미와 동남아에 해외 생산기지를 설립해 미주 지역에 주로 수출하는 전형적인 OEM사업을 하고 있다. 생산 기반을 해외에 두고 완제품을 수출하는 구조다. 대부분의 결제가 달러로 이뤄지기 때문에 환율에 따른 실적 변동폭이 막대하다. 원화 가치가 쌀수록 벌어들이는 수익이 덩달아 불어난다.

첫 감사보고서가 외부에 공개된 1999년 1089억 원이던 매출액은 매년 10년 가까이 20~40% 불어났다. 2008년 처음 1조 원을 넘긴 후에는 성장 가도가 예년만 못했지만 추세적인 우상향이 이어졌다.

수익성 역시 안정적인 편이다. 영업이익률은 3%에서 4%을 꾸준히 기록했다. 지난 20년 중 2004년(1.5%)만 한 차례 이익률이 크게 떨어졌다.

|

바이어 숫자와 공급 물량이 둘 다 증가한 덕이 컸다. 현재 글로벌세아와 거래 중인 회사는 50곳을 살짝 웃돈다. 갭(GAP)과 미국 유명 마트 타겟(Target)과 월마트 등이 주요 매출처다. 전세계 OEM 시장에서 글로벌세아가 차지하는 점유율은 1% 정도다.

글로벌세아 관계자는 "최근 수 년 간 다품종 소량생산이 의류시장 트렌드로 자리매김하면서 수익성이 하락하기는 했지만 길게 봤을 때 안정적인 성장세를 이어왔다"며 "타 OEM업체와 달리 원단뿐 아니라 실을 제조하는 방적회사까지 자회사로 둬 전 공정을 계열화했다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '펀딩 3관왕' 트리거투자, 조력자 '유경원 상무' 눈길

- [VC 투자기업]뱅카우, 22일 4호 공모청약…5호부터 복수계좌 도입

- [thebell interview]황상연 HB인베 PE본부장 "차별화된 투자·밸류업 방점"

- [VC 투자기업]이플로우, 프리시리즈A 시동…독일법인 세운다

- [VC 투자기업]아토리서치, 적자 확대에 IPO 시계 늦춰졌다

- '아보하' 시장이 그립다?

- 상장 문턱서 좌절한 원유니버스, 넥써쓰가 일으키나

- [아이티켐 IPO]활발한 조달, RCPS·유상증자 당시 밸류 살펴보니

- [판 바뀐 종투사 제도]위험 익스포져 확대 전망, 리스크 파트 설득 '관건'

- [판 바뀐 종투사 제도]PBS 대상 확대…실효성은