SK이노, 영업익 2배에도 웃지 못하는 이유는 [Company Watch]정유사 최대 관심 정제마진은 하락…"하반기부터 나아진다"

박기수 기자공개 2018-07-31 08:21:12

이 기사는 2018년 07월 30일 15시46분 thebell에 표출된 기사입니다

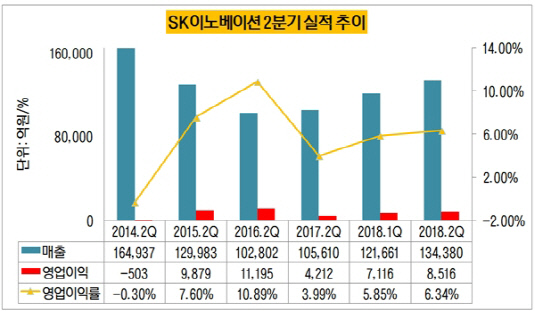

30일 업계에 따르면 SK이노베이션의 2분기 매출과 영업이익은 각각 13조 4380억원, 8516억원이다. 지난해 2분기 매출 10조 5610억원, 영업이익 4212억원보다 각각 27.2%, 2배 이상(102%) 증가했다. SK이노베이션의 사업군(△석유 △화학 △윤활유 △석유개발 △소재)에서 가장 큰 비중을 차지하는 석유 사업 부문의 매출과 영업이익은 각각 9조 7727억원, 5334억원이다. 전체 매출과 영업이익의 각각 72.7%, 62.6%에 해당한다.

전분기(올해 1분기)와 전년 동기(지난해 2분기)를 비교해봐도 석유 부문의 매출 외형과 수익성은 모두 높아졌다. 올해 1분기 석유사업 부문의 매출과 영업이익은 각각 8조 6873억원과 3254억원으로, 3개월 만에 각각 12.49%, 63.9% 증가했다. 전년 동기와 비교해서는 매출은 32.3%, 영업이익은 무려 42.7배 늘어났다. 지난해 2분기 석유 부문의 매출과 영업이익은 각각 7조 3876억원, 125억원이었다.

|

정제마진이 좋아져 영업이익이 늘어났다면 정유사들에는 희소식이다. SK이노베이션도 마찬가지다. 정제마진이 높다는 건 고객들의 수요가 탄탄하면서 원유는 저렴한 상황이라는 의미이기 때문이다. 수급 상황과 적극적인 고객 유치로 수익 구조 내에서 건실한 영업이익을 뽑아낼 수 있다.

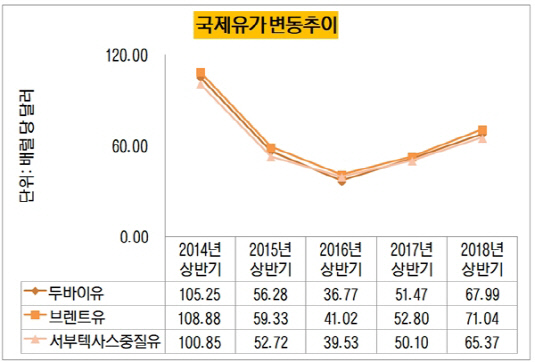

다만 올해 2분기 영업이익의 증가 이유는 재고평가이익이었다. 단순히 유가가 올라 보유하고 있던 재고 가치가 상승했다. 지난해 상반기에만 해도 배럴 당 51.47달러 수준이었던 두바이유의 올해 상반기 평균 가격은 67.99달러로 높아졌다. 올해 1분기(63달러)보다도 유가가 약 10달러 상승했다. 유가 상승으로 올해 2분기 석유 부문에서만 2320억원의 영업이익이 재고평가이익으로 반영됐다.

반대로 지난해 2분기 '영업이익 폭락'의 주원인은 재고평가손실이었다. 저유가 기조가 이어지고 있던 탓에 원가보다 싼 값에 제품을 팔 수밖에 없었다. 지난해 2분기 SK이노베이션의 전체 영업이익은 올해 2분기의 절반 수준인 4212억원이었다.

|

문제는 낮아지고 있는 정제마진이다. 올해 1분기 싱가포르 복합정제마진은 배럴당 평균 7.0달러에서 2분기에는 6.1달러로 줄어들었다. 지난달에는 손익분기점 부근인 4.8달러까지 하락했다. 향후 수익성 창출에 걸림돌이 될 가능성이 커졌다.

다만 시장에서는 정제마진이 3분기 이후로 반등할 것으로 예측하고 있다. 증권업계 관계자는 "특히 6월에는 브렌트유 가격 하락에 따른 미국 정유업체들의 가동률 상승으로 정제마진이 배럴 당 4.8달러까지 하락했다"며 "다만 3분기부터 시작되는 여름 휴가철과 글로벌 정유사들의 정기보수 기간도 곧 찾아오는 만큼 정제마진 회복 여지는 충분하다"고 설명했다.

SK이노베이션은 "석유부문 유가 상승으로 인한 판매 단가 상승으로 매출과 영업이익이 전기와 전분기에 비해 모두 늘어났다"며 "환율 상승에도 불구하고 유가 상승으로 영업이익이 증가했고, 전분기 대비 정제마진은 소폭 하락했지만 3분기부터 점차 개선될 전망"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

박기수 기자의 다른 기사 보기

-

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도