SK증권, IB 수수료 급감…실적 직격탄 [하우스 분석]PE부문 부진 영향…DCM·ECM에선 '선방'

강우석 기자공개 2018-08-22 10:48:55

이 기사는 2018년 08월 20일 18:02 thebell 에 표출된 기사입니다.

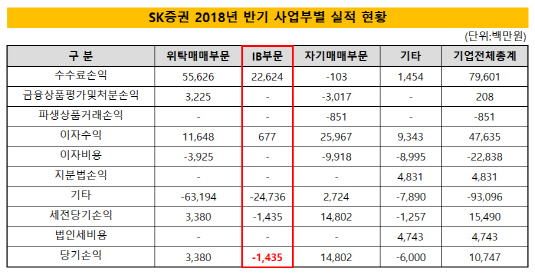

SK증권은 올 상반기 연결 기준 매출액(영업수익) 2791억원, 영업이익 104억 645만원을 각각 기록했다. 전년동기 매출액은 10.7% 증가한 반면 영업이익은 62.3% 가량 줄어들었다. 분기순이익은 107억원으로 전년 대비 약 49% 감소했다.

자기매매(PI)와 IB부문의 부진이 원인이었다. 자기매매부문의 반기순익은 148억원으로 전년동기(271억원) 대비 약 45% 줄었다. IB 부문은 지난해 반기 179억원의 순익을 남겼으나 한 해 사이 손실(14억원)로 전환됐다.

한 증권사 애널리스트는 "PI부문 수익은 증권사 사업 영역 중 변동성이 가장 큰 편"이라며 "시장변동성이 커지면서 자기매매 수익이 급감한 증권사들이 다수 나타났다"고 설명했다.

|

IB부문의 부진은 의외라는 평가다. 부채자본시장(DCM)과 주식자본시장(ECM)에서 기대 이상의 성과를 거뒀기 때문이다. 더벨 리그테이블에 따르면 SK증권의 올 상반기 DCM 순위는 5위, ECM 순위는 11위(ABS 포함)였다. 지난해 상반기(DCM 5위, ECM 순위 밖)보다 순위가 오히려 높아진 것이다.

7년만에 상장 단독 주관을 맡으며 기업공개(IPO) 시장에서도 선전했다. 지난 6월 증시에 입성한 이원다이애그노믹스의 공모를 성공적으로 이끈 것. 이원다이애그노믹스는 749.73대1의 경쟁률을 거두며, 공모가를 희망밴드 최상단(5700원)보다 높은 6500원으로 책정했다. 공모가가 높아지면서 SK증권이 챙긴 인수수수료도 10억원대로 치솟았다.

회사채 실적 역시 평년 수준이었다. 대주주 변경이란 불확실성 속에도 SK텔레콤 단말기할부채 물량을 독식했다. 유암코(연합자산관리)를 비롯한 금융채 딜에서도 강점을 보였다.

회사 측은 DCM, ECM 이외에 인수및합병(M&A), 사모투자펀드(PEF) 등 투자금융 부문에서 부진했다는 입장이다.

SK증권 관계자는 "미국 금리 인상 여파로 채권운용 수익이 줄어들었으며, PE부문 실적도 감소했다"고 설명했다.

시장에서는 매각 불확실성이 영업 환경에 어려움을 줬을 것이란 분석에 힘이 실리고 있다. SK증권은 지난 3월 말 뒤늦게 정기인사를 단행했다. 매년 연초, 연말에 인사를 내왔으나 케이프컨소시엄의 인수 작업이 표류되면서 인선을 미룬 것이다.

IB 업계 관계자는 "J&W파트너스로의 인수가 확정된만큼 연내로 사업 개편안이 나올 것으로 보인다"고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [우리은행 차기 리더는]리더십 교체 결정, 기업금융 '방향타 조정' 차원

- [금통위 POLL]연내 추가 기준금리 인하 없다…대외 불확실성 확대

- [삼성금융네트웍스는 지금]생명·화재, 삼성금융 '고래' 만든 주역

- [신학기 체제 수협은행]재점화된 'Sh금융지주' 설립

- [보험사 할인율 영향 점검]AIA생명, 자본적정성 악화 방어한 포트폴리오 전략

- [JB금융 김기홍 체제 3기]재직 기간 '은행지주 최고' 주가상승률…기세 이어간다

- [한국캐피탈 밸류업 점검]'3:3:3' 황금비율 포트폴리오…미래 성장동력 확보

- [양종희호 KB 1년 점검]'연속'이냐 '단절'이냐…연말 인사를 향한 시선

- [SGI서울보증 IPO 돋보기]'IPO 무기' 배당매력 감소 위기…방어장치 필요성 부각

- [이사회 분석]롯데카드, 사외이사진 소폭 교체…임추위 가동