미래에셋, 판토스 IPO 베팅 "풋옵션 없다" 3년전 밸류보다 높게 책정…TRS 거래 아닌 듯

민경문 기자공개 2018-10-10 10:12:00

이 기사는 2018년 10월 08일 10시30분 thebell에 표출된 기사입니다

구광모 LG그룹 회장 등 특수관계인은 판토스 지분 전량(19.9%)을 미래에셋PE에 매각키로 하고 세부 협상을 진행하고 있다. 일감 몰아주기 논란을 사전에 해소하기 위한 의사결정이다. 밸류에이션의 경우 2015년 LG상사가 범한판토스 주식 51%(거래 규모 3147억원)를 샀을 때보다 좀더 비싸게 책정된 것으로 파악된다.

일부에서는 파킹 거래가 아니냐는 의혹을 제기하기도 했다. 이에 대해 미래에셋그룹 관계자는 "TRS가 아닌 진성 거래"라며 "굳이 정부에서 규제 수위를 높이고 있는 TRS를 택할 이유가 없다"고 말했다. 미래에셋대우는 지난해 11월 SK E&S 유상증자 한 건에 무려 6778억원을 TRS 형태로 지원한 이력이 있다.

미래에셋 측은 IPO를 핵심 엑시트 창구로 삼는 분위기다. 판토스의 경우 구 회장 등 오너 일가 주요 지분을 들고 있다는 점에서 상장 시나리오가 끊임없이 거론돼 왔다. 이번 거래 이후 오너 일가 지분이 없어져도 미래에셋PE가 20% 지분을 확보하는 만큼 상장 조항을 계약에 명기했을 가능성이 높다.

|

미래에셋그룹 관계자는 "상장이 불발되더라도 최대주주인 LG상사가 특정 가격에 보유지분을 사줄 수 있도록 하는 풋옵션 조항은 포함되지 않았다"고 말했다. 시장에서는 미래에셋이 LG그룹의 거래 부담을 덜어주는 대신 여타 기업금융 딜에서의 기회를 확보하려는 의도로 해석하고 있다.

이 때문에 과거 LG실트론(현 SK실트론)의 사례를 거론하며 거래에 우려를 표하는 이들도 적지 않다. KTB PE 등 채권단은 LG실트론 지분 49%를 사들였지만 별다른 자금 회수 장치를 마련하지 못해 엑시트에 난항을 겪어야 했다. 결국 뒤늦게 실트론 경영권을 인수한 SK그룹이 최대 수혜자가 됐다는 분석이다.

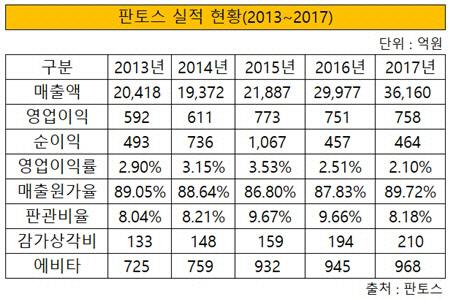

시장 이목은 판토스 실적에 쏠리고 있다. 지난 4년간 매출액은 꾸준히 상승 추세이지만 영업이익률은 2%대에 유지하는 수준이다. 시장 관계자는 "판토스의 경우 그룹에서 제공하는 일감으로 안정적 수익 창출이 가능하다"며 "다만 미래에셋이 원하는 상장 밸류가 나오려면 모회사가 물류비용을 높이는 등 별도의 수익성 증대방안이 필요할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억