이 기사는 2018년 10월 25일 09:17 thebell 에 표출된 기사입니다.

지난 24일 장동기 신한금융 부사장은 3분기 실적발표 자리에서 "신한의 대출 성장률이 경쟁은행들에 비해 느리다는 느낌을 줄 수 있다"며 "다소 신중한 대출성장 전략을 가져갈 계획"이라고 밝혔다.

신한금융이 대출성장 속도를 조절하는 이유는 미 기준금리 인상 등 리스크에 대비하기 위함이다. 신한금융 측은 내년 중반까지 Fed 기준금리를 계속 인상할 경우 앞서 2000년대 중반처럼 중립금리를 넘어설 수 있다고 보고 있다. Fed 기준금리가 중립금리를 넘어설 때면 이머징 마켓을 중심으로 크레딧 사이클에 부정적인 영향을 미쳤다는 설명이다.

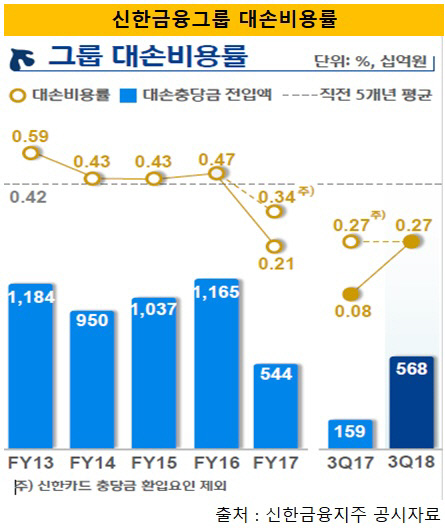

이를 위해 신한금융은 대손비용률이 5년 전 수준으로 돌아간다는 가정 하에 시뮬레이션을 진행하고 있다. 올 3분기 신한금융그룹 대손비용률은 0.27%로 과거 5개년 평균치에 비해 15bp 가량 하회했다. 안정적인 수치가 나왔지만 하향 안정화를 지속하는 모양새다.

|

장 부사장은 "신한은 여태껏 크레딧 사이클의 변곡점을 앞두고 공격적인 전략을 선호하지 않았다"며 "GDP 성장률 안팎의 범위 내에서 신중한 전략을 펼칠 계획"이라고 설명했다.

앞서 신한금융은 외부 불확실성이 커질 때면 보수적인 전략을 취하곤 했다. 부동산임대업에 대한 불확실성이 커지면서 2016년에는 소호(SOHO) 부문에서 속도조절을 한 바 있다. 최근에는 총부채원리금상환비율(DSR) 강화 등 가계대출 규제 심화로 인해 주담대 리스크 관리에 돌입했다. 이번 3분기 원화대출금 가운데 주담대는 53조 1920억원을 기록해 직전 분기 대비 0.2% 늘어나는 데 그쳤다. 작년 말 기준으로 신한은행의 주담대 규모는 52조 8080억원대로 4대 시중은행 가운데 가장 낮았다.

다만 신한금융은 신중한 대출 전략에 따라 순이자마진(NIM)이 떨어지지 않도록 신경 쓰고 있다. 올 3분기 신한금융의 NIM은 2.1%로 직전 분기에 비해 1bp 하락했다. 신한금융 측은 3분기 중 시장금리가 떨어졌음에도, 중소기업 위주 성장전략 등 리스크를 감수하는 전략으로 NIM을 안정적으로 유지했다는 입장이다.

한편 신한금융은 내년 가계대출과 중기대출 성장 전망도 올해와 비슷할 것으로 전망했다. 장 부사장은 "올해도 가계대출보다 중기대출 성장률이 조금 높았다"며 "내년에도 비슷한 기조가 이어질 것으로 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화