일양약품, 중국법인 사상 최대 실적 경신 전망 중국법인 매출 비중 40% 초과…R&D 비용 증가했지만 中 법인 실적호조 덕 수익성 개선 기대

강인효 기자공개 2018-12-31 08:07:43

이 기사는 2018년 12월 28일 15시34분 thebell에 표출된 기사입니다

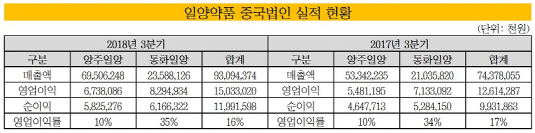

28일 일양약품에 따르면 회사는 3분기까지 매출 2209억원을 기록했는데, 이는 전년보다 10% 증가한 수치다. 이 중 중국법인 2곳의 매출은 931억원으로 전체 매출의 42%를 차지했다. 중국법인 매출이 일양약품 전체 매출 비중의 40%를 넘어선 건 이번이 처음이다.

일양약품의 전문의약품(ETC)을 제조·판매하고 있는 양주일양제약유한공사(양주일양)는 695억원, 일반의약품(OTC)을 제조·판매하고 있는 통화일양보건품유한공사(통화일양)는 236억원의 매출을 기록했다. 이는 각각 지난해 3분기까지 거둔 매출보다 각각 30%, 12% 늘어난 수치다.

수익성 측면에서도 중국법인이 일양약품을 압도했다. 3분기까지 일양약품의 영업이익률은 7%에 그친 반면, 통화일양은 35%, 양주일양은 10%를 기록했다. 특히 2015년 7%에 불과하던 일양약품의 영업이익률은 2016년과 2017년 9%까지 높아졌는데, 중국법인의 실적 호조 덕분에 일양약품의 수익성이 개선된 것으로 분석된다.

다만 올해의 경우 3분기까지 연구개발(R&D) 비용이 크게 늘면서(전년보다 35% 증가) 수익성 상승세가 다소 주춤했다. 하지만 중국법인의 성장세 덕분에 연간 영업이익률이 전년과 비슷한 수준이거나 전년보다 높아질 것이라는 전망도 나온다.

증권가에서는 일양약품 중국법인의 성장세가 4분기에도 지속될 것으로 전망했다. 김형수 케이프투자증권 연구원은 "양주일양과 통화일양의 4분기 매출액이 각각 204억원, 54억원을 기록할 것으로 예상한다"며 "이는 각각 전년 동기 대비 18.8%, 14.4% 증가한 수치"라고 설명했다.

이 전망을 토대로 올해 중국법인 연간 실적을 추정해보면 양주일양은 899억원, 통화일양은 290억원으로 중국법인 전체 실적은 1189억원에 달할 것으로 전망된다. 작년 중국법인 전체 매출액은 1010억원(양주일양 733억원, 통화일양 277억원)이었다.

통화일양은 일양약품의 대표적인 드링크제인 '원비디(자양강장제·일반의약품)'로 중국 시장 공략을 시작했다. 원비디는 중국 현지에서 기반을 탄탄히 다져왔고 그 결과 최근 들어 가파른 성장세를 보이고 있다. 원비디 중국 내 매출(손익계산 기준)이 2012년 128억원에서 2013년 222억원, 2014년 245억원, 2015년 269억원, 2016년 272억원, 2017년 281억원으로 꾸준히 늘고 있는 추세다. 올해는 300억원 돌파가 유력하다.

양주일양은 통화일양이 설립된 지 2년 뒤 중국 시장에 두 번째로 세워진 중국법인이다. 드링크제 등 일반의약품이나 건강기능식품이 아닌 이담 소화제 '아진탈', 위궤양 치료제 '알드린', 해열진통 주사제 '알타질' 등 전문의약품을 제조해 판매하는 실질적인 중국 총괄 법인이다.

일양약품 측은 "양주일양은 지난 2014년 9월 EU-GMP(유럽 우수 의약품 제조 및 품질 관리 기준) 수준의 완제의약품 공장을 완공하고, 중국식품의약품감독총국(CFDA)으로부터 허가를 받아 생산능력을 증대했다"며 "향후 지속적인 매출 증대가 예상된다"고 밝혔다.

이어 "일양약품은 지난 2013년 양주일양에 원료 판매 조건으로 '슈펙트'를 기술 수출했으며, 현재 중국 임상 3상 승인을 받아 임상을 준비하고 있다"며 "신약 등의 품목 다각화를 통해 매출을 지속적으로 확대할 예정"이라고 덧붙였다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사