예상 하회 SK하이닉스 실적, '한파' 버틸수 있을까 역대 최고실적 경신 불구 우려 계속…재무 여력은 충분, 전기차 호황 '기대'

김장환 기자공개 2019-01-25 08:14:55

이 기사는 2019년 01월 24일 17시38분 thebell에 표출된 기사입니다

SK하이닉스는 24일 2018년 실적을 공개했다. 매출 40조4450억원, 영업이익 20조84490억원, 순이익 15조5400억원을 기록했다. 전년 대비 각각 34%, 52%, 46% 증가한 수준의 실적이다. 매출액 기준으로 보면 역대 최고 실적이다.

SK하이닉스의 실적 향상은 메모리 반도체 수요 확대 덕분이다. 지난해 미국과 중국 등 주요 IT 업체들이 서버 구축에 나서면서 메모리 반도체 납품 수요가 크게 늘었다. 모바일 업체들이 신제품을 잇따라 출시한 것도 SK하이닉스 반도체 매출 확대로 이어졌다.

정작 SK하이닉스의 4분기 실적을 보면 반도체 업황 부진이 본격적으로 시작된 모양새다. 미국과 중국의 무역분쟁과 중국발 반도체 공급과잉 우려가 지속되는 가운데 SK하이닉스 4분기 매출이 갑작스럽게 꺾인 양상을 보이고 있기 때문이다.

SK하이닉스는 지난해 4분기 매출 9조9380억원, 영업이익 4조43000억원 순이익 3조3980억원을 기록했다. 직전 분기 대비 각각 13%, 32%, 28% 하락한 수치다. 현금창출능력을 확인해볼 수 있는 감가상각전영업이익(EBITDA)은 6조1810억원으로 같은 기간 24% 떨어졌다.

올해 역시 SK하이닉스의 실적 약화가 당분간 이어질 전망이다. SK하이닉스는 "거시경제 불확실성이 확산돼 (반도체 주요 수급처인) IT 수요가 둔화되고 있다"고 밝혔다.

이 같은 기류는 당분간 지속될 것으로 보인다. 최근 반도체 주요 고객인 IT 업체들은 인프라 최적화에 집중하고 있다. 또한 반도체 가격 동향을 관망하며 재고자산을 조정하고 있다는 말도 들린다. 이로 인해 SK하이닉스 서버 D램 납품량이 크게 줄어든 상태란 해석도 있다.

다만 SK하이닉스는 올 하반기 들어 매출이 안정화 될 것으로 보고 있다. SK하이닉스 관계자는 "매출로 봤을 때는 D램 가격이 떨어지고 있어 올해 상반기 실적 등 측면에서 부담이 있는 건 맞지만 전기차 등 수요가 늘어날 것이고, 또 하반기부터는 매출이 다시 살아날 것"이라고 말했다.

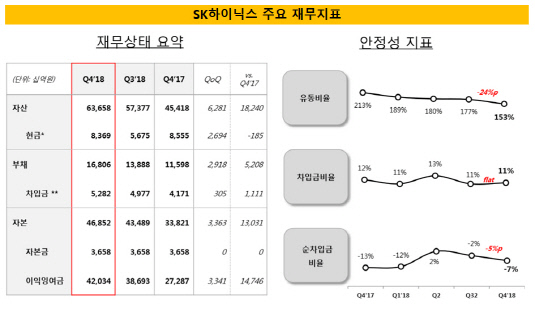

한편 SK하이닉스는 올 들어 실적이 다소 감소하더라도 이를 버틸 여력은 충분한 상태로 분석된다. 지난해 말 연결기준 SK하이닉스의 부채비율은 35.9%에 그친다. 아울러 사실상 무차입 기조를 이어가고 있다. 같은 기간 현금성자산은 8조3690억원에 달하고 총차입금은 5조2820억원이다. 유동비율은 153%, 차입금비율은 11%다. 2015년 SK그룹에 인수된 이후 실적이나 재무 등 모든 측면에서 안정적인 양상을 보이고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [LP Radar]산은, 상반기 혁신성장펀드 위탁운용사 7곳 최종 선정

- 씨앤씨인터내셔널, ‘코스모프로프 월드와이드 볼로냐 2025’ 참가 성료

- 이창환 얼라인 대표, 코웨이 자료 놓고 "FCF냐 OCF냐"

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [출격 나선 롱숏 운용사]'대표 하우스' 타임폴리오 물만났다…'국장' 집중 모드

- 한국증권, GWM-PB라운지 '투트랙' 전략

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- 메테우스운용, '김정현 운용부문장' 새 대표 낙점

- "리빙트러스트 발족, 하나금융 유언대용신탁 명망 잇는다"

- JB운용, '머큐어 앰배서더 홍대' 인수 눈앞