임용택 전북은행장, 성장·수익성 우려 '미완의 과제' [CEO성과평가] 자산건전성·자본적정성 개선...낮은 자산 성장성·NPL커버리지비율 부담 요인

김선규 기자공개 2019-04-17 09:25:00

이 기사는 2019년 04월 16일 08시08분 thebell에 표출된 기사입니다

|

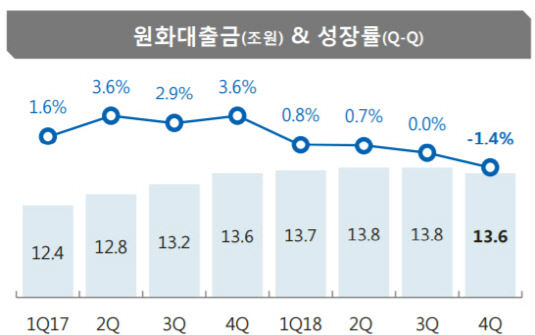

다만 성장성에는 아쉬움을 남겼다. 원화대출금 성장률은 사실상 마이너스로 돌아섰다. 집단중도금 대출 만기도래 영향으로 가계대출이 줄어든 영향이다. 이자부자산 확대 없이 순익을 얼마나 늘릴 수 있을지 관심이 쏠리는 대목이다. 여기에 낮은 NPL커버리지비율도 향후 손익에 악영향을 미칠 수 있다는 지적이다.

◇자본 적정성·자산 건전성 전반 개선…리스크 관리 덕분

전북은행은 대출자산에 대한 위험부담을 낮추기 위해 리스크를 감안한 수익성과 자본적정성 지표를 중심으로 경영진 성과평가를 구성했다. 구체적인 지표로는 위험조정영업이익률(RAROC), 위험가중자산이익률(RoRWA) 등이다. 이들 평가지표는 예상손실(EL)과 위험가중치(RW) 등을 토대로 절대적 이익이 아닌 리스크 단위당 순익을 기준으로 산출된다.

|

전북은행 RAROC는 지난해 말 기준 23.17%로 전년에 비해 4%포인트 상승했다. 2016년 11.39%였던 RAROC는 2년 사이 두배 이상 급증했다. 분자에 해당되는 RAR(위험조정이익)이 증가한 동시에 분모인 총 리스크량(CaR)이 감소한 영향이다.

RORWA도 상승한 것으로 추정된다. 지난해 당기손익은 1005억원으로 전년에 비해 54% 늘어난 반면 위험가중자산(RWA)는 3.3% 증가에 그쳤기 때문이다. 마진이 낮거나 위험가중치가 높은 대출을 축소하면서 리스크 대비 수익성을 끌어올린 덕분이다.

리스크 기반의 성과지표가 모두 개선된 배경은 사업 포트폴리오 변화에서 비롯됐다. 과거에 달리 위험부담이 높은 기업대출은 디마케팅을 통해 축소한 반면 위험가중치가 낮은 중도금 및 주택담보대출 등의 가계대출을 늘렸기 때문이다.

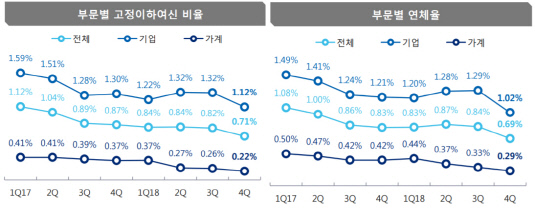

자산 건정성도 눈에 띄게 개선됐다. NPL비율은 1.12%로 전년에 비해 0.18%포인트 하락했다. 1%대를 초과했던 기업대출에 대한 NPL비율은 0.71%로 떨어졌다. 연체율도 2017년 말 1.21%에서 1.02%로 하락했다. 이는 1개월 이상 상환되지 못한 대출자산이 줄었다는 의미로 향후 NPL비율 개선에도 긍정적인 영향을 미칠 것으로 보인다.

◇마이너스(-) 성장성·낮은 NPL커버리지비율...수익성 개선 부담 요인

전북은행 당기순익은 1005억원으로 전년에 비해 54% 증가했다. 기존 저수익성 자산인 집단중도금대출이 만기 상환됐고 동시에 이들 대출이 금리가 상대적으로 높은 신규 대출이 전환되면서 수익성이 개선됐다는 분석이다.

|

여기에 RWA 관리를 위해 대출성장 속도를 조절하면서 자금조달에 대한 부담이 줄어든 것도 한몫했다. 원화예대금리차(NIS)를 보면 2.62%로 전년 대비 0.09%포인트 상승했다. 원화대출이자율이 4.19%로 0.3%포인트 상승한 반면 원화예수금이자율은 1.57%로 0.21%포인트 늘었다.

다만 전북은행이 지난해와 같은 수익성을 올해에도 이어갈 수 있을지는 미지수다. 이자부자산이 감소했을 뿐만 아니라 집단중도금 대출 부문에서 리프라이싱 효과가 지속될지 의문이기 때문이다. 시장금리 상승이 예년 같지 않아 NIM 개선 여력이 크지 않고, 시중은행과의 대출 경쟁 또한 치열하게 전개될 것으로 보여 원화대출이자율이 예전처럼 탄력적으로 상승하지 않을 것이라는 관측이다.

낮은 NPL커버리지비율도 걸림돌로 지목된다. 전북은행 NPL커버리지비율은 65.1%로 타 은행이 비해 현저히 적은 수준이다. 그만큼 부실자산에 대한 버퍼(Buffer)가 낮다는 얘기다. 올해 경제전망이 좋지 않은 가운데 부실채권 발생 가능성이 높게 점쳐지고 있어 충당금을 추가로 쌓을 경우 당기순익을 비롯한 자본비율 등에 좋지 않은 영향을 미칠 수 있다.

업계 관계자는 "시중은행들은 거시적인 경제 지표가 좋지 않아 차주의 채무상환능력 악화를 대비해 충당금을 보수적으로 쌓고 있다"며 "금융당국에서도 선제적인 대응 차원에서 커버리지비율을 높이거나 개별평가방식으로 충당금 적립규모를 확대하기를 권고하고 있다"고 말했다.

|

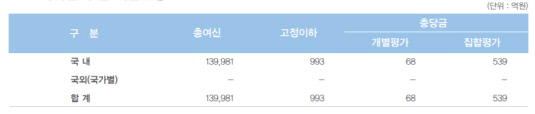

전북은행의 부실채권에 대한 충당금은 607억원이다. 이중 개별평가충당금은 68억원에 불과하다. 전체 충당금 중 개별평가로 쌓은 비중이 40~50%에 달하는 다른 은행에 비해 현저히 낮다.

시중은행에 비해 20억~30억원 이상의 거액의 대출자산이 적고 부실자산에 대한 상매각 영향으로 개별평가방식으로 적립한 충당금 비중이 낮을 수 있다. 그럼에도 불구하고 경제 여건에 따라 개별평가 대상을 확대하거나 보수적으로 충당금을 적립할 경우 수익성과 자본적정성이 하향 압박을 받을 수 있다는 지적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >