이 기사는 2019년 01월 31일 16시52분 thebell에 표출된 기사입니다

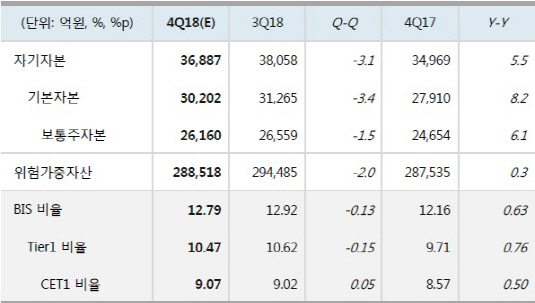

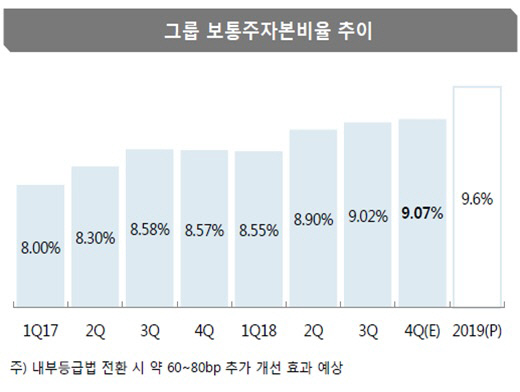

JB금융지주의 '2018년 연간 경영실적'에 따르면 그룹의 CET1은 작년 말 기준 9.07%로 전년 동기(8.57%) 대비 0.5%포인트 올랐다. CET1 9.02%를 기록한 직전 분기에 이어 2개 분기 연속 9%대를 유지했다. 작년 말 BIS 자기자본비율 역시 12.79%를 기록해 전년 동기(12.16%) 대비 0.63%포인트 상승했다.

자본 적정성은 위험가중자산이익률(RoRWA)을 중심으로 대출 포트폴리오를 재편하면서 개선됐다. RoRWA는 위험가중치(RW)가 낮은 자산을 위주로 성장하면서 수익성을 키우는 것을 골자로 한다.

JB지주는 지난 2017년부터 RW가 높은 기업대출은 디마케팅을 통해 축소했다. 반면 RW가 낮은 중도금과 주택담보대출을 크게 늘렸다. 가계대출은 기업대출에 비해 RW가 낮은 만큼 대출잔액이 같더라도 전반적인 자산 익스포져를 낮추는 효과를 낸다.

|

여기에 기존 저수익 중도금대출의 리프라이싱(repricing) 효과가 발생하면서 수익성도 개선됐다. 저금리 기간에 운용했던 중도금대출이 만기 상환되면서 금리 상승분을 반영한 신규 중도금대출로 전환됐다. 위험가중치를 낮게 가져가면서 수익성까지 챙긴 것이다.

실제로 그룹의 위험가중자산(RWA)은 지난해 말 기준 28조 8518억원으로 2017년 말(28조 7535억원) 대비 0.3% 증가에 그쳤다. 같은 기간 보통주자본량은 6.1% 증가했다. RWA 대비 보통주자본량이 크게 늘면서 자본비율이 눈에 띄게 개선됐다.

JB지주는 올해 CET1 목표치인 9.6%를 무난하게 달성할 것으로 예상했다. 중도금대출 리프라이싱 효과가 당분간 지속되고, 광주은행의 완전 자회사화로 인해 지배지분이익이 늘어날 것으로 내다보고 있기 때문이다. JB지주는 올해 지배지분순이익 목표치를 연간 29.4% 증가한 3145억원으로 설정했다.

내부등급법이 도입될 경우 자본비율은 추가 상승할 것으로 기대된다. 현재 사용 중인 표준등급법을 내부등급법으로 전환할 경우 RWA가 감소해 CET1이 0.6~0.8%포인트 상승할 것으로 추정된다. 다만 JB지주 측은 내부등급법 전환 예상 시점을 2020년 상반기로 내다봤다.

JB지주 관계자는 "광주은행의 완전 자회사화 영향으로 경상이익이 크게 개선된 만큼 자본비율도 상승할 것으로 예상된다"며 "배당을 높일 것을 감안해도 올해 CET1 목표치를 달성할 수 있을 것"이라고 밝혔다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자