실적 변동성 커진 HDC현대산업개발…IFRS15의 그늘 [건설리포트]1분기부터 변경된 회계기준 탓 실적 부진, 인도기준 따라 자체사업 수익 인식 달라

이명관 기자공개 2019-05-08 08:24:33

이 기사는 2019년 05월 07일 17시25분 thebell에 표출된 기사입니다

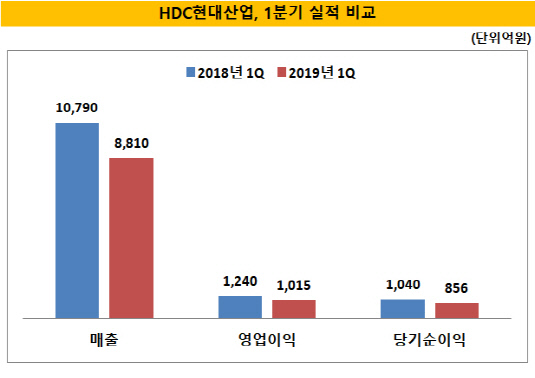

현대산업개발은 지난 1분기 별도 기준 매출 8809억원, 영업이익 1015억원을 기록했다. 전년 동기대비 매출은 18.35%, 영업이익은 18.15%씩 줄었다. 실적으로 잡힌 자체주택 사업 규모가 감소했기 때문이다. 자체주택 사업의 1분기 매출은 1830억원을 기록으로 전년 동기대비 41.72% 감소했다.

|

자체주택 사업의 매출 감소는 작년부터 변경 도입된 회계기준인 'IFRS15' 때문이다. 변경 회계기준 적용 이전 국내 건설사들은 선분양제를 토대로 일정기간마다 내는 중도금을 진행률 기준으로 산정해 수익으로 잡았다.

하지만 IFRS15의 수익인식 기준은 고객으로 자산의 통제권이 완전히 넘어간 상태일 때다. 아파트가 준공되기 전까지 수익을 인식할 수 없다는 얘기다. 대신 그동안 수익으로 인식됐던 미리 받은 분양대금과 중도금은 부채로 잡힌다.

변경된 회계기준에 따라 현대산업개발은 준공현장인 영통아이파크캐슬 입주 물량만 매출로 인식했다. 3월말 기준 영통아이파크캐슬의 입주물량은 30% 수준이다.

공사가 진행 중인 청주 가경 1차 아이파크(905가구)와 청주 가경 2차 아이파크(664가구)는 매출로 잡히지 않았다. 청주 가경 1차와 2차의 매출 규모는 4572억원 수준이다. 이중 청주 가경 1차는 4월 준공예정이다. 입주가 시작되는 2분기부터 본격 실적으로 반영된다는 얘기다.

이렇다 보니 2분기에 자체사업으로 잡히는 매출이 늘어날 전망이다. 청구 가경 1차에 더해 영통아이파크캐슬의 잔여 입주 물량까지 반영될 것으로 보인다. 순조롭게 입주가 이뤄질 경우 예상되는 2분기 자체사업 매출은 4100억원 선이다. 1분기와 비교하며 4배 가까이 늘어난 액수다.

이렇듯 IFRS15 도입 여파로 현대산업개발의 실적 변동성은 한층 확대됐다. 금융권 관계자는 "자체사업의 인도기준 현장들로 인해 분기별 실적의 변동성이 심해지고 있다"며 "2분기 준공 사업장이 증가해 일시적으로 실적이 증대되겠지만, 이후 준공사업장이 없다 보니 다시 큰 폭으로 줄어들 것으로 예상된다"고 말했다.

그나마 지난달 착공한 2560억원 규모의 대전 아이파크시티가 진행률 기준으로 실적이 잡히면서 자체사업 실적 하락을 일정 부분 상쇄할 것으로 보인다.

IFRS15은 통상 인도시점을 기준으로 실적을 인식하지만, 일정 요건을 충족할 경우 진행률 기준으로 실적을 잡도록하는 예외조항을 두고 있다. 1차 중도급 납부 시점에 진행률이 10%를 넘지 않으면 기존 방식대로 수익을 인식한다.

마진율이 높은 자체주택 사업의 실적이 변경된 회계기준 영향으로 축소됐지만, 외주주택 사업이 선전하며 영업이익률 두 자릿수 행진을 이어갔다. 지난 1분기 기준 현대산업개발의 영업이익률은 11.5%를 기록했다.

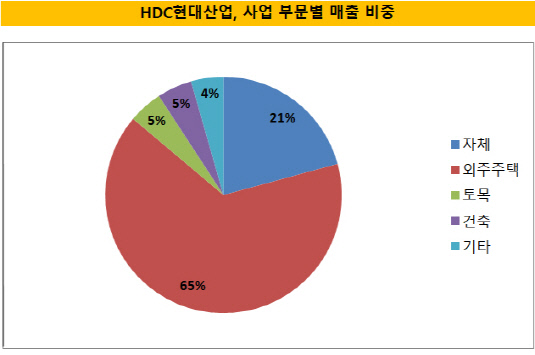

외주주택 사업의 1분기 매출은 5760억원을 기록하며 전년과 비슷한 수준을 유지했다. 다만 자체사업의 매출이 줄면서 전체 매출에서 차지하는 비중은 65%로 전년 동기대비 10%포인트 증가했다. 나머지 사업 부문인 토목(410억원)과 일반건축(420억원)의 비중은 10%를 밑돌았다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 세라젬, 안전보건 국제 표준 인증 'ISO 45001' 획득

- [i-point]TKENS, 전장 램프 제습 모듈 글로벌 공급사 확대

- [캐시플로 모니터]현금흐름 흑자 무신사, 순이익+운전자본 최적화 효과

- [VC 투자기업]자비스앤빌런즈, AI 개인화 서비스 강화

- [회생절차 밟는 홈플러스]점포 매각대금 수령 '난항', 채무 상환 차질로 이어질까

- [캐시플로 모니터]더본코리아, 실적호조에도 순현금유출 까닭은

- [롯데칠성 해외사업 점검]바틀링·직수출 투트랙 전략…종착점은 '롯데 브랜드'

- [정용진 회장 취임 1년]'CJ·알리바바' 신세계 이커머스 살릴 동아줄 될까

- [선진뷰티사이언스는 지금]R&D로 쌓은 수출 경쟁력, 두 자릿수 영업이익률 안착

- [LGU+를 움직이는 사람들]'관 출신' 권용현 전무, 하락세 기업부문 살리기 미션

이명관 기자의 다른 기사 보기

-

- 디앤오운용, 첫 딜 '상암 드림타워' 끝내 무산

- '이지스운용' 1대주주 지분 매각, 경영권 딜로 진화?

- 더제이운용, 채널 다양화 기조…아이엠증권 '눈길'

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- [회생절차 밟는 홈플러스]단기채 '100% 변제'의 진실, 핵심은 기간

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- 미래에셋운용, '고위험 ETF' 수수료 인하 검토 배경은

- 글로벌 최초 패시브형 상품…'노후' 솔루션 대안되나