태림포장, 실적 황금기 올해도 이어간다 전년 동기보다 8% 상승…치솟은 몸값 유지할 듯

박기수 기자공개 2019-05-24 08:10:35

이 기사는 2019년 05월 23일 16:17 thebell 에 표출된 기사입니다.

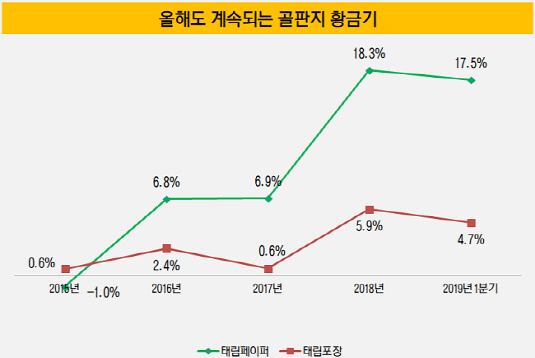

23일 금융감독원 전자공시시스템에 따르면 태림포장과 태림페이퍼는 올해 1분기 연결 기준 영업이익으로 각각 66억원, 194억원을 기록했다. 작년 1분기의 경우 태림포장은 영업이익으로 61억원, 태림페이퍼는 209억원을 기록했다. 비슷한 규모의 영업이익에서 드러나듯 골판지업 호황이 올해도 이어지고 있는 모양새다.

올해 1분기 태림페이퍼와 태림포장은 영업이익률로 각각 17.5%, 4.7%를 기록했다. 작년 한해 영업이익률(태림페이퍼 18.3%, 태림포장 5.9%)보다는 소폭 낮아졌지만 비슷한 수준을 유지하고 있다. 골판지업이 특별한 계절적 요인을 타지 않는다는 특성을 고려했을 때 양 사의 올해 실적도 작년처럼 호조를 보일 것이라는 게 업계 공감대다.

|

시장의 기대감은 주가에서도 드러난다. 상장사인 태림포장의 경우 22일 종가 기준 1주당 7120원의 가격을 형성하고 있다. 골판지 호황을 타고 주가가 상승세를 타다가 이번 달 초 급격하게 주가가 상승했다. 1년 전과 비교하면 괄목할만한 주가 상승세다. 작년 5월 23일 기준 태림포장의 1주당 가격은 3790원이었다. 1년 만에 주가가 88% 상승한 셈이다.

골판지업 호황은 현재 태림포장·페이퍼 매각을 추진 중인 대주주 IMM프라이빗에쿼티(IMM PE)에게 호재로 작용할 전망이다. 작년 매각을 추진하고 시장에서 바라본 인수 가격은 낮게는 6000억원에서부터 높게는 1조원까지 스펙트럼이 다양했다. 통상 기업 밸류에이션은 당기순이익에 주가수익비율(PER)을 곱해 산출하기 때문에 실적이 우수할수록 매각으로 유입되는 금액도 불어난다.

반대로 태림포장을 인수하려는 기존 제지업체들 입장에서는 인수에 대한 부담이 올해에도 계속 이어질 전망이다. 제지업체 지갑 사정상 태림포장을 인수하려면 막대한 규모의 차입금을 동원해야 한다.

업계에 따르면 현재 한솔제지를 비롯해 신대양제지와 등이 태림포장 인수에 관심을 보이고 있다. 특히 한솔제지의 경우 이미 일정 수준 이상의 재무 부담을 지고 있는 터라 태림포장을 인수할 경우 추가적인 재무 악화가 불가피하다. 한솔제지는 얼마 전 재무적으로 큰 리스크를 짊어지면서까지 인수를 추진하지는 않을 것이라고 밝힌 바 있다.

제지업계 관계자는 "택배 시장 활성화가 계속 이어지면서 올해에도 골판지 수요가 작년만큼 높을 것으로 예상된다"라면서 "태림포장과 태림페이퍼도 작년만큼의 실적을 뽑아낼 가능성이 높다"고 분석했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]'52주 최고가' 아이윈플러스, 수익성 입증 '아직'

- [기술특례 새내기주 진단]KAI 품에 안긴 제노코, 유예기간 만료 '변수'

- [거래재개 노리는 코스닥사]'미완의 지배구조' 알파홀딩스, 거래소 반응 '촉각'

- [코스닥 신사업 '옥석가리기']곳간 텅 빈 캐리, 이번엔 바이오 진출 예고

- '계열사 뭉쳐라' 동아쏘시오그룹, 'R&D 협의회' 활성화 예고

- [2025 제약바이오 모멘텀 점검]지아이이노베이션, '데이터 입증의 시기' 임상 3건 발표

- LG화학, 신약 속도 조절…돈 버는 '에스테틱' 사업 확장

- [프라이버시 리스크]데이터 먹고 자란 AI, 규제 논의 본격화

- HLB생명과학, 의료기기 캐시카우 확장 '티니코' 인수

- [프라이버시 리스크]'제재 단골' 카카오, 역대 최대 과징금 여파는

박기수 기자의 다른 기사 보기

-

- [2025년 10대 그룹 재무 점검]순현금 87조 삼성전자, 해소되지 않는 불확실성

- [ROE 분석]한화솔루션, ROE -20% 육박…뼈아픈 태양광 부진

- '부채비율' 삼성전자 27% vs 애플 310%, 재무구조 함의는

- [ROE 분석]현대글로비스, 부동의 ROE 두 자릿수…주주 성과 강자 입증

- [ROE 분석]HMM, 해운업 불황 우려 불식…ROE 또 '두 자릿수'

- '부채비율 낮춰라'…금양 살리기에 팔 걷어붙인 류광지 회장

- [ROE 분석]한전, 요금 인상이 답이었다…1년 만에 ROE 43%p 상승

- [thebell note]계엄 없는 2025년을 희망하며

- [ROE 분석]멈추지 않는 기아의 질주…2년 연속 ROE 20%대 목전

- [ROE 분석]방산 특수 한화에어로, ROE 유지 비결 '레버리지 효과'