[ROE 분석]방산 특수 한화에어로, ROE 유지 비결 '레버리지 효과'순이익률·총자산회전율은 외려↓, 선수금만큼 주주성과 끌어올린 '차입금'

박기수 기자공개 2024-12-26 08:21:06

[편집자주]

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이 기사는 2024년 12월 19일 10:54 THE CFO에 표출된 기사입니다.

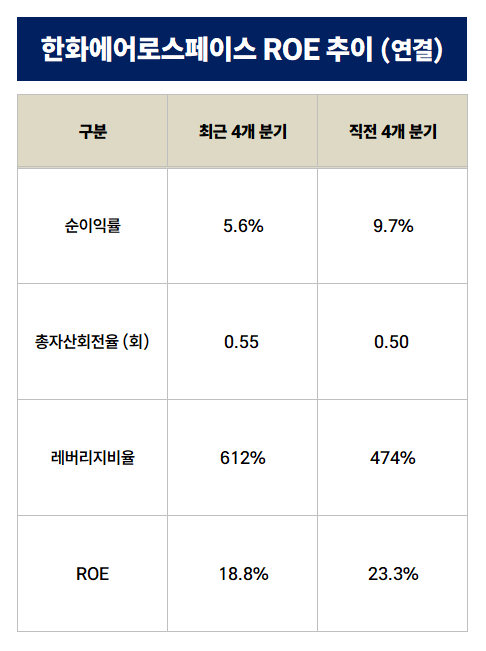

스프레드 확대를 통한 마진 증대와 자산효율성 증가 등이 아닌 부채 증가를 통한 ROE 유지가 이뤄졌다는 점에서 눈 여겨볼만 하다. 레버리지비율(자산/자본)은 ROE를 끌어올리는 데 기여하지만 순손익이 적자로 전환할 경우 오히려 '독'이 된다. 다만 한화에어로스페이스의 경우 금융권 차입금 외 추후 매출로 전환할 '선수금' 증가 효과가 있었다는 점도 염두에 둬야 한다.

19일 금융감독원 전자공시시스템에 따르면 한화에어로스페이스는 최근 4개 분기 ROE가 18.8%를 기록했다. 직전 4개 분기(23.3%) 대비 하락했지만 최근 4개 분기 유가증권시장(코스피) 시가총액 상위 50개사 중 HD현대일렉트릭, 메리츠금융지주, 기아에 이어 4번째로 높은 순위다. 50개사 평균 ROE는 약 7.6%다.

증권가 컨센서스에 따르면 한화에어로스페이스는 올해 연간 ROE로 19% 안팎을 기록할 것으로 예측된다. 작년 연간 ROE는 25.76%였다.

△항공(군수·민간 항공기 엔진, 엔진부품 등) △방산(한화시스템) △IT서비스(한화시스템) △항공우주(쎄트렉아이) 등 다양한 사업을 총망라하는 한화에어로스페이스는 글로벌 정세 불안에 따라 각국이 국방력을 강화하면서 오히려 수혜를 입은 기업으로 분류된다. 최근 4개 분기도 높은 ROE를 유지할 수 있었던 근본적인 배경이다.

다만 속사정을 뜯어보면 생각해 볼 여지가 있다. ROE 증가의 대표적 요인인 '순이익률'의 경우 직전 4개 분기 대비 최근 4개 분기가 오히려 하락했다는 점이다. 직전 4개 분기 한화에어로스페이스의 매출과 지배주주 귀속 순이익은 각각 7조8316억원, 7634억원으로 순이익률은 9.75%다. 최근 4개 분기의 경우 매출과 순이익이 각각 10조9811억원, 6132억원으로 순이익률은 5.58%다. 매출은 늘었지만 순이익은 오히려 감소했다.

총자산회전율도 큰 차이가 없었다. 직전 4개 분기 한화에어로스페이스의 총자산회전율은 0.50회였다. 최근 4개 분기는 0.55회였다.

큰 차이를 보인 지점은 레버리지비율이다. 작년 3분기 말 한화에어로스페이스의 연결 레버리지비율은 474%였지만 올해 3분기 말에는 612%로 138%포인트(p) 상승했다. 자기주식 매입과 배당, 인적분할로 인한 자본잉여금 감소 등 자본 감축 요인이 있었지만 부채가 빠른 속도로 증가하면서 레버리지비율 상승을 이끌었다.

작년 3분기 말과 올해 3분기 말 부채에서 큰 변동이 있었던 계정은 '금융권 차입금 및 사채'와 '선수금'이다.

한화에어로스페이스의 올해 3분기 말 연결 기준 유동성 차입금과 사채는 3조4219억원이다. 장기차입금과 장기사채는 2조2090억원을 보유하고 있다. 작년 3분기 말에는 이 금액들이 각각 2조6570억원, 1조6167억원이었다. 각각 7648억원, 5923억원 증가했다.

회계상 부채로 처리되는 선수금의 경우 2022년 말 4조9171억원, 2023년 3분기 말 7조1594억원, 올해 3분기 말 8조3315억원으로 빠른 속도로 증가 중이다. ROE로 2021년 9.21%, 2022년 6.8%를 기록하던 한화에어로스페이스가 작년부터 ROE가 급등한 주요인 중 하나다. 선수금은 추후 매출과 수익으로 환입되는 만큼 리스크 측면에서 금융권 차입금과는 성격이 다르다. 차입금과 같은 분류로 묶이더라도 시장의 해석이 다르다.

다만 아무리 선수금 효과가 크다 하더라도 그 이상으로 늘어난 금융권 차입금은 눈 여겨볼 지점이다. 한화에어로스페이스의 올해 3분기 말 순차입금은 4조5058억원으로 작년 3분기 말 2조4011억원 대비 약 87.7% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [i-point]서진시스템, 910억 해외 ESS 수주

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [2024 이사회 평가]이사회 참여도 돋보이는 효성화학…중국산 공습에 실적 타격

- [2024 이사회 평가]이연제약, 유독 '부진한' 경영성과

- [2024 이사회 평가]'활동성 우수' KT스카이라이프, 평가체계·실적 '발목'

- [2024 이사회 평가]LG헬로비전, 균형 잡힌 이사회 '약점'은 경영성과

박기수 기자의 다른 기사 보기

-

- [ROE 분석]방산 특수 한화에어로, ROE 유지 비결 '레버리지 효과'

- [캐시플로 모니터]한미반도체, 현금흐름에서 드러난 '잘 나가는 이유'

- [ROE 분석]수요 증가의 힘, 날개 단 SK하이닉스

- [ROE 분석]'44%' HD현대일렉트릭은 어떻게 ROE 왕이 됐을까

- 배터리 3사 CFO 유임, 캐즘 시기 재무구조 관리 '특명'

- [ROE 분석]올해 ROE 최고 기업은 'HD현대일렉트릭'…44% 기록

- [레버리지&커버리지 분석]코스모화학, '연결'에 숨겨진 부진…재무 활로 찾을까

- [레버리지&커버리지 분석]조용히 가라앉은 태양광…OCI·한화 희비 교차

- [합작법인 재무 점검]손 잡은 보람 있네…롯데GS화학, 본가와 달리 '순항'

- 불확실성 속 안정 택한 LG 재무…CFO들 대부분 유임