국내외 신평사, 현대제철 엇갈린 평가 이유는 [Earnings & Credit]무디스, 업황 둔화 시그널에 '부정적' vs 국내, 일회성 이슈 관측

피혜림 기자공개 2019-11-25 16:18:43

이 기사는 2019년 11월 21일 15:53 thebell 에 표출된 기사입니다.

반면 국내에서는 이번 실적 저하가 지속될 지에 대해 유보적인 입장을 취하고 있다. 철강 산업의 경우 가격 변동성이 높은만큼 분기 실적만으로 크레딧 하방 압력을 평가하기엔 이르다는 설명이다. 특히 국내의 경우 AA급 우량 신용도를 보유한 데다 등급 하향 트리거까지 방어 여력이 충분히 남은 상황이란 점도 영향을 미쳤다.

◇원자재 가격 상승 여파, 당기순손실 전환…크레딧 영향은

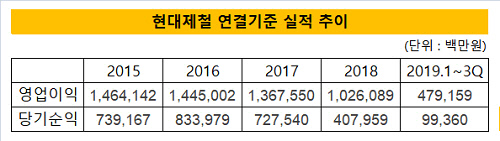

현대제철은 올 3분기 647억원의 당기순손실을 기록했다. 분기 기준으로 순손실을 기록한 건 지난해 3분기(-381억원) 이후 1년 만이다. 올 3분기 영업이익 역시 341억원을 올리는 데 그쳤다. 지난해 3분기(1020억원) 대비 66% 감소한 수치다. 지난해 3분기의 경우 통상임금 관련 충당금으로 2740억원 가량의 1회성 비용이 반영됐다는 점에서 올 3분기 당기순손실의 충격은 상당할 것으로 보인다.

1~3분기 누적 기준으로 살펴봐도 실적 저하 추세는 뚜렷했다. 올 1~3분기 영업이익과 순이익은 각각 4791억원, 993억원이었다. 전년 동기 영업이익(7712억원)과 순이익(3288억원) 대비 각각 37%, 69% 급감한 셈이다.

원재료 가격 상승 등이 올 3분기 실적의 걸림돌이 됐다. 철강석 등의 원자재 비용 상승에도 이에 대응해 제품 가격을 올리지 못한 점이 수익성을 떨어뜨렸다. 중국 부진이 심화된 탓에 해외 종속법인 이익이 줄어든 점 역시 영향을 미쳤다. 올 3분기 현대제철 베이징과 텐진법인의 분기순손실 규모는 각각 200억원, 176억원에 달했다.

뚜렷한 실적 저하세에 무디스는 현대제철의 등급 아웃룩을 곧바로 '부정적'으로 바꿔달았다. 무디스는 2020년 역시 아시아 철강산업의 영업환경이 부진할 것으로 예상되는 탓에 원자재 가격 상승세가 꺾이더라도 이에 따른 긍정적 효과가 제한될 것이라고 관측했다.

수익성 악화로 재무지표가 악화되고 있는 점 역시 '부정적' 아웃룩의 배경이 됐다. 원자재 가격 상승으로 운전자본 적자가 발생하자 현대제철의 차입금 규모 또한 커졌다. 현금유입보다 지출 규모가 커진 결과 순차입금은 2018년말(10조 3615억원) 보다 8423억원 늘어난 11조 2038억원까지 치솟았다. 무디스는 수익성 저하 전망 등을 감안할 때 2019년~2020년 레버리지비율이 현대제철 신용등급인 Baa2 수준보다 취약해질 것으로 관측했다.

◇국내, 크레딧 버퍼 충분…수익성 개선 가능성

우량 크레딧인 AA0등급을 부여하고 있는 국내 신용평가사의 경우 글로벌 평가사와 달리 좀더 지켜보는 입장이다. 국내 신평사는 이번 실적 저하가 업황 둔화로 인한 수요 감소보다는 원재료가 상승으로 인한 가격 측면이라는 점에 방점을 찍는 모습이다.

한국기업평가 관계자는 "올 3분기 실적 저하의 경우 원재료 가격 상승이 부담이었으나 최근 다시 떨어지는 상황"이라며 "원재료 가격 변동의 경우 판가 반영까지 시간이 걸린다는 점을 감안했을 때 해당 부분이 수익성 개선으로 전환될 가능성도 있어 이를 확인해 볼 예정"고 말했다.

국내 신용등급의 경우 하향 트리거까지 여유가 남아있는 점도 크레딧 우려를 완화시키는 요소다. 현대제철의 올 3분기말 연결기준 총차입금/EBITDA는 5.5배로, 지난해말(4.0배) 대비 증가했지만 여전히 등급 하향 검토 기준에는 도달하지 않은 상태다. NICE신용평가는 등급 하향 트리거로 '연결기준 총차입금/EBITDA 8배 상회'와 '순차입금의존도 45% 상회'를 제시하고 있다. 올 3분기말 순차입금의존도는 32.7%로 이 역시 하향보다 상향 트리거(30% 하회)에 가까운 상태다.

국내 크레딧 업계의 시선 역시 분기 실적 만으로 등급 하향 가능성을 점칠 때는 아니라는 입장이다. 철강 기업 특성상 가격 변동성이 클 수밖에 없는만큼 연속 적자 행진 등이 아닌 이상 크레딧 우려를 제기하기에는 이르다는 설명이다.

업계 관계자는 "철강사들의 가격은 원래 변동성이 높은 탓에 3분기 연속 적자 등이 일어날 경우엔 문제가 되겠지만 단 한 분기 순손실 만으로 판단하기 성급한 측면이 있다"며 "무디스가 그룹사인 현대차 크레딧 이슈 등을 감안해 현대제철에 '부정적'을 부여한 게 아닌, 독자 신용도를 우려한 점에 의구심이 드는 이유"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화