이테크건설, 절묘한 포트폴리오 믹스…'토건' 사업 호전 [건설리포트]시행사와 분양 수익 공유로 이익률 확대…수주잔고 비중도 증가

고진영 기자공개 2020-01-28 08:20:05

이 기사는 2020년 01월 23일 14시45분 thebell에 표출된 기사입니다

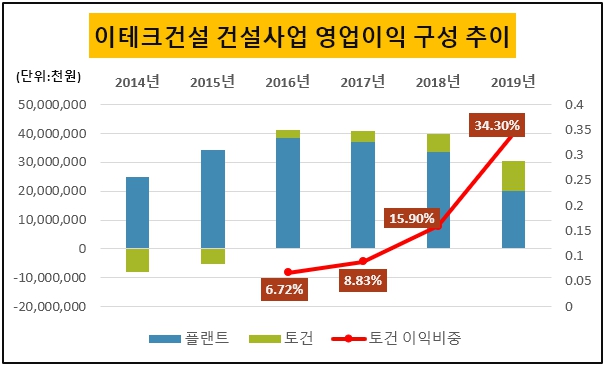

이테크건설은 건설사업 외에도 터미날과 발전에너지사업을 하고 있으며 이 중 건설사업은 플랜트와 토건으로 나뉜다. 2019년에는 플랜트를 통해 영업이익 201억원, 토건에서 105억원을 거뒀다. 전년보다 플랜트부문 영업이익은 40%나 급감한 반면 토건부문은 65.5% 증가했다.

플랜트부문은 영업이익이 3년째 감소 중이다. 2015년 342억원에서 이듬해 384억원으로 증가했다가 2017년부터 2019년까지는 내리 떨어지면서 300억원대 선이 무너졌다. 반대로 토건부문은 2016년 흑자 전환에 성공한 이후 영업이익이 매년 두 자릿수씩 뛰고 있다. 최근 3년 동안 4배 가까이 불었다.

건설사업에서 플랜트부문과 토건부문의 위상 차이 역시 차츰 좁혀지고 있다. 토건부문의 이익 비중은 2016년 6.72%에 불과했지만 이듬해 8.83%, 2018년 15.9%로 늘더니 작년에는 34.3%까지 확대됐다.

이 같은 변화에는 이익률이 크게 영향을 미쳤다. 플랜트부문의 경우 매출은 증가세지만 이익률이 하향세를 그리고 있다. 2016년 5.8%였는데 작년에는 2%로 주저앉았다. 그러나 토건부문은 같은 기간 이익률이 1.1%에서 3.1%로 올랐다.

이테크건설 관계자는 "플랜트부문의 이익률 하락은 해외사업에서 발생한 손실이 반영됐기 때문"이라며 "토건부문의 경우 자체사업을 시작하면서 일반 시공을 할 때도 수익성이 괜찮아보이는 곳은 분양 수익을 공유하는 쪽으로 비즈니스 모델을 바꾼 덕분에 이익률이 좋아지고 있다"고 말했다.

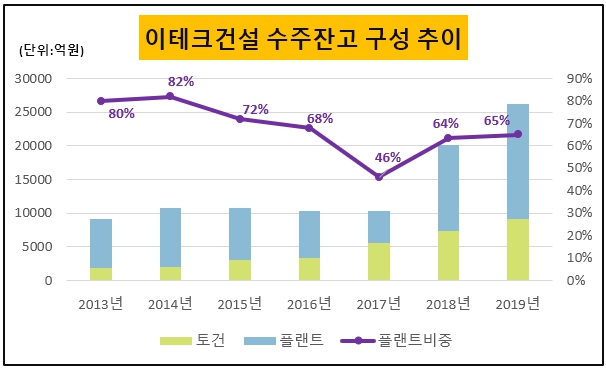

수주잔고 역시 토건 비중이 차츰 늘어나는 추세다. 5년 전에는 플랜트 비중이 80% 이상으로 압도적이었지만 현재 60%대로 줄었다. 토건 수주가 꾸준히 늘어났기 때문이다. 2019년 신규수주를 봐도 플랜트 수주는 3.1% 감소한 반면 토건 수주는 30.4% 증가했다.

작년부터는 이테크건설이 수익성 제고를 위해 시행사 역할까지 하는 자체사업에 뛰어든 만큼 토건부문의 외형 및 이익 개선은 앞으로도 계속될 것으로 보인다. 회사 측은 2019년 9월 새 주거브랜드인 'THE LIV'를 앞세워 가산동 지식산업센터에서 'G밸리 더리브 스마트타워'를 분양했고 향후 하남 등에서도 자체사업에 나선다. 아직 구체적인 분양 일정은 잡히지 않았다.

자체사업이 시작단계이다 보니 현재로선 주택보다는 상대적으로 안정적인 지식산업센터에 초점을 뒀지만 앞으론 수익성이 더 뛰어난 주택분양 기회를 지속적으로 물색할 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

고진영 기자의 다른 기사 보기

-

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가

- [밸류업 성과 평가]잘나가는 현대차, PBR로 보면 여전히 중위권

- [밸류업 성과 평가]조선업 활황에…HD현대그룹 상위권 '독식'

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나