스팩 상장 바람 '솔솔'…청구 채비 한창 [코로나19 파장]유통시장 부진시 자금 쏠림 '뚜렷'…중소형사 먹거리, 대형 증권사 가세

양정우 기자공개 2020-04-21 14:28:29

이 기사는 2020년 04월 20일 16시00분 thebell에 표출된 기사입니다

증시 침체기마다 인기를 끌어온 스팩은 다시 한번 위력을 발휘할 전망이다. 코로나19의 직격탄을 맞은 유통시장이 최악의 저점에서 벗어났지만 불확실성은 여전하다. IPO 시장이 개점휴업 상태에 들어선 가운데 안정적 수익원인 스팩이 대안으로 꼽히고 있다.

◇미래대우·NH증권, 대형사도 스팩 도전…중소형사, 예심 청구 줄줄이 대기

IB업계에 따르면 최근 미래에셋대우(미래에셋대우스팩5호)와 NH투자증권(엔에이치스팩16호), 하나금융투자(하나금융스팩16호) 등이 각각 스팩의 상장 예비심사를 청구했다.

IPO 시장의 '빅3' 대형사가 스팩 러시에 합류한 가운데 내부적으로 스팩 청구를 준비하는 증권사가 적지 않다. 이미 상장 심사를 받고 있는 증권사가 추가 청구를 고심하는 건 물론 KB증권과 대신증권, 한화투자증권, SK증권 등 그간 스팩을 다뤄온 하우스가 사전 채비에 한창이다. 일반 IPO 딜없이 스팩 상장만 시도해온 중소형사까지 감안하면 스팩의 증시 입성이 한동안 이어질 전망이다.

증시 불확실성이 높아지면 투자자와 상장예비기업 모두 스팩을 선호하는 경향이 뚜렷하다. 공모 투자자 입장에선 스팩이 비교적 안전한 투자처로 인식되고 있다. 상장 후 3년 안에 스팩 합병에 실패할 경우 공모 투자자에 원금과 연 2%대 이자를 돌려주기 때문이다. 그간 유통시장이 요동칠 때마다 공모시장의 자금이 스팩으로 쏠렸던 이유다.

상장예비기업(스팩 피합병기업) 입장에선 무엇보다 공모 규모가 변할 가능성이 없다는 게 강점이다. 스팩이 상장하는 건 우량 피합병기업을 찾아 합병하기 위한 행보다. 상장예비기업은 스팩 제도 덕에 일반 IPO에 나서거나 상장 스팩과 합병하는 방식으로 증시에 입성할 수 있다. 일반 IPO는 증시 침체로 수요예측이 저조하면 공모 규모가 크게 축소된다. 하지만 스팩 합병의 경우 증시 불황과 무관하게 공모 자금(스팩 보유 현금)이 변하지 않는다.

스팩은 폭락장에서 저력을 드러내 왔다. 지난해 중반 국내 증시가 큰 폭으로 주저앉을 때도 당시 상장한 스팩(미래에셋대우3호스팩)은 청약률(508.4대1)이 매우 높게 형성됐다.

◇스팩 상장, 저점 후 증가세 '뚜렷'…비인기 기업, 밸류에이션 유리

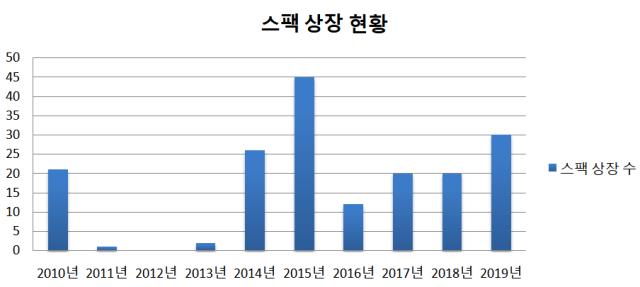

근래 들어 국내 스팩 상장의 규모가 꾸준히 증가하고 있다. 2015년 전성기 시절(45개)엔 못 미치지만 2016년 저점(12개)을 기준으로 매년 회복세가 뚜렷하다. 지난해 총 30개의 스팩이 신규 상장한 것으로 집계됐다. 2015년엔 조 단위 시가총액의 중대형 합병(콜마비앤에이치 등)이 성사되면서 스팩 붐이 일었다.

스팩 상장이 다시 주목받고 있는 건 단지 증시 침체기의 대안이기 때문은 아니다. 유통시장에 다시 온기가 돌아도 스팩이란 독특한 구조에 담긴 장점이 적지 않다.

밸류에이션 역시 특정한 여건에 처한 기업엔 유리한 측면이 있다. 공모시장에서 인기가 떨어진 섹터나 시장의 인지도가 낮은 중소기업이 대표적이다. 이들 기업은 일반 IPO에 나서는 게 부담스럽다. 기관 수요예측을 벌이는 짧은 기간에 경쟁력과 성장력을 모두 전달하는 데 한계가 있을 수밖에 없기 때문이다.

하지만 스팩 합병의 경우 피합병법인의 수익과 자산 가치를 평가해 상장 스팩과 합병비율을 산출한다. 시장의 트렌드에선 벗어난 알짜 기업이라면 스팩과 합병을 시도하는 게 오히려 높은 상장 밸류로 증시에 입성할 수 있는 길이다.

코로나19 쇼크로 국내 유통시장이 추락했지만 상장 스팩의 주가는 대부분 주당 2000원 안팎(공모가)을 그대로 유지하고 있다. 피합병법인과 스팩 합병을 공시할 때까지 높은 주가 안정성을 보여주고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]미국 현지 생산 앞둔 알루코, 통상 리스크 해소 기대감

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'