KB금융, NPL커버리지비율 '140%대' 사수할까 카드부문 부실비율 증가 영향, 코로나발 취약차주 관리 관건

진현우 기자공개 2020-04-29 10:43:09

이 기사는 2020년 04월 27일 15시47분 thebell에 표출된 기사입니다

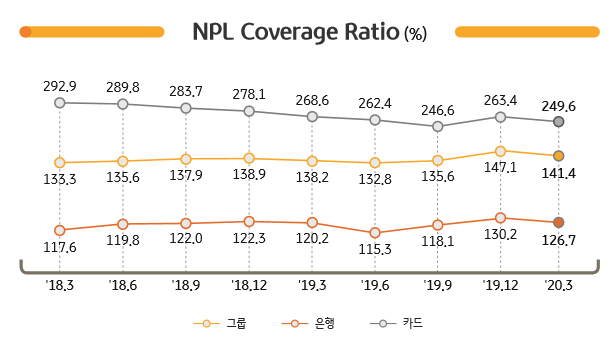

KB금융이 발표한 ‘2019년 경영실적’ 자료에 따르면 올해 1분기 그룹의 NPL커버리지비율은 141.4%로 전년 말(147.1%)과 비교할 때 5.7%포인트 감소했다. 국민카드의 NPL비율이 작년 말(1.37%)보다 0.14%포인트 악화된 영향이 컸다. 2016년 이후 1.4% 안팎에서 관리되던 카드 NPL비율이 1.5%대로 높아진 건 처음이다.

여신등급별로 살펴보면 고정(12.6%)은 개선됐지만 볼륨이 컸던 회수의문(6.2%)과 추정손실(10.8%)이 늘면서 NPL비율이 높아졌다. 부실발생 가능성이 높은 여신은 많아졌지만 대손충당금전입액은 5.8% 감소하면서 카드 NPL커버리지비율은 13.8%포인트나 떨어졌다. 그룹 NPL커버리지비율을 끌어내린 주된 하방 요인이다.

은행 NPL은 작년 12월(0.37%) 대비 1bp 개선됐다. 3월 전후로 가계·기업 신규여신 취급액이 급증했지만 경기침체에 따른 연체율 상승은 보통 시간차를 두고 부실징후가 나타나는 만큼 여신건전성은 평년 수준을 유지하고 있다는 분석이다. 그간 높은 평가를 받아온 부실자산에 대한 우수한 관리능력은 오는 2분기부터 본격적인 시험대에 오를 전망이다.

NPL커버리지비율은 건전성 지표 중 하나로 충당금적립액을 NPL(3개월 이상 원리금이 연체된 부실대출)로 나눈 값이다. NPL커버리지비율이 높을수록 금융사가 부실자산에 대한 완충능력이 뛰어나다는 점을 의미한다. 이 수치가 120%가 넘으면 실제 부실이 발생해 원리금 회수가 어렵더라도 재무상태에 영향을 받지 않을 것으로 추정한다.

김기환 KB금융 부사장(CFO)은 “코로나19 여파로 직접적인 영향을 받는 업종(항공·여행)과 간접영향 업종(유통·소매), 민감한 업종(장기화될 경우 문제)으로 나눠 산업별 취약 차주를 상시 집중점검하고 있다”며 “시나리오별로 수익성·건전성에 미칠 상황을 모니터링하고 있다며 기존대출은 사후관리에, 신규대출은 취급요건을 강화해 나갈 것”이라고 설명했다.

지주사로 전환한 뒤, KB금융 NPL커버리지비율이 140%를 돌파한 건 작년 4분기가 처음이다. 2017년 말에는 107.9%에서 이듬해 130%로 훌쩍 상승했다. 당시 새 국제회계(IFRS9)이 도입되며 미래 예상손실을 선제적으로 반영하게 기준이 변경되면서 충당금을 대거 적립한 영향이 컸다. 충당금을 산출할 때 발생손실모형에서 기대신용손실모형으로 바뀌었다. 2017년 국내 금융사들의 대손충당금 증가율은 적게는 10%에서 많게는 40%까지 늘어났다.

KB금융은 현재 코로나19에 민감한 업종 익스포저(위험 노출량)를 볼 때 신용등급 우량차주의 비중이 80%를 웃돌고 대부분 부동산과 보증서 등의 담보를 잡고 있어 충분한 관리가 가능하다는 입장이다. 실제 윤종규 회장은 2014년 행장 겸직시절부터 은행의 자산건전성 제고에 드라이브를 걸었다.

다만 충당금은 이익잉여금 계정에서 제하는 항목인 만큼 무작정 많이 쌓게 될 경우 정작 필요한 곳에 자본을 사용하지 못할 수 있어 주의가 필요하다. 건전성에 너무 몰두하게 되면 수익성과 자본효율성이 떨어지게 된다. 물론 길게 볼 때, 여신건전성이 잘 관리돼야 안정적인 수익창출이 가능하다.

올해 3연임을 앞둔 윤종규 회장 입장에선 코로나19 영향에 따른 건전성 지표 관리가 어느 해보다 중요할 전망이다. 특히 기업금융 중심의 원화대출금 증가세로 핵심 이자수익은 커졌지만 동시에 경기침체로 여신관리 여하에 따라 실적 변동성도 넓어진 셈이다. 수익성과 자산건전성을 고려한 적정 충당금을 두고 고민이 깊어질 수 있다는 분석이다.

한편 신한금융의 NPL커버리지비율은 작년 말(152%)보다 5%포인트 줄어든 147%다. 하나금융(107.5%)과 우리금융(120.7%)은 각각 전 분기 대비 5%포인트, 0.5%포인트 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억