에이프로젠, 합병비율 변경 "신약 예상 현금흐름 조정" 에이프로젠 합병가액 1% 낮춰…실현가능성 높은 파이프라인 위주 수익가치 평가

서은내 기자공개 2020-07-20 08:15:34

이 기사는 2020년 07월 17일 07:03 thebell 에 표출된 기사입니다.

16일 금융감독원 전자공시에 따르면 에이프로젠은 최근 정정된 합병신고서를 제출했다. 이번 신고서 제출은 지난달 에이프로젠이 에이프로젠KIC, 에이프로젠H&G와 합병을 추진하는 과정에서 지난달 금감원으로부터 한차례 신고서 정정 요청을 받은데에 따른 조치다.

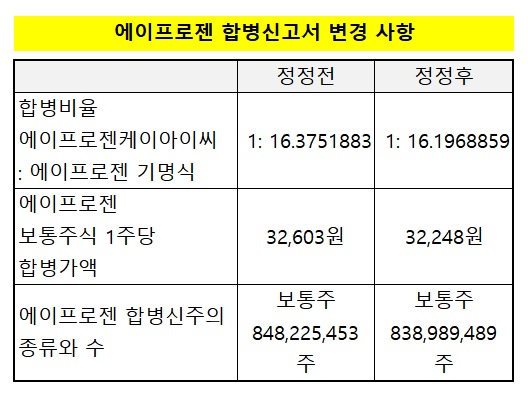

이번 신고서의 주된 변경 내용은 에이프로젠의 '합병가액'에 초점이 맞춰졌다. 에이프로젠은 합병가치 평가에 대한 보다 구체적인 설명 자료와 함께 합병가액 및 KIC와의 합병비율을 바꾸는 것으로 신고서를 정정했다.

기존 에이프로젠의 합병가액은 주당 3만2603원이었으나 바뀐 합병가액은 주당 3만2248원이다. 기존 가액의 1% 가량을 낮춘 수치다. 또 당초 합병비율은 에이프로젠 주식 1 주당 에이프로젠KIC 주식 16.375주 였으나 1주당 16.197주로 바뀌었다.

에이프로젠의 합병가액이 달라진 이유는 몇몇 바이오신약 파이프라인들이 아이큐비아 평가보고서상의 가정에 비해 임상이 6개월 이상 지연되고 있다는 점을 감안해 향후 예상되는 현금흐름을 조정했기 때문이다.

또 합병가액 재산정 하는 과정에서 당초 성공가능성이 높다고 제시한 바이오신약과 바이오시밀러 파이프라인의 수익가치 평가대상 포함 여부를 재검토했다. 변경신고서에서는 이익의 실현가능성이 높은 파이프라인을 선정한 이유를 신고서에서 제시하기 위해 고심한 흔적이 엿보인다. 특히 비임상 단계의 파이프라인을 평가대상으로 포함시킨 이유 설명에 공을 들였다.

에이프로젠은 증권신고서에서 "보통 비임상 단계에서는 성공가능성을 추정하는 데에 불확실성이 따르기 때문에 평가 대상에 포함시키기 적절치 않다"라면서도 "다만 단계를 세분화해보면 비임상 단계 중 표적인자를 발굴하는 초기 단계와 달리 후보물질이 도출되고 전임상에 가까워진 시점에는 전임상의 성공률을 고려해 임상성공 가능성을 판단할 수 있다"고 설명했다.

또 "에이프로젠이 개발하는 신약들은 특정한 항원을 타깃하는 표적항암제"라면서 "임상에서 바이오마커를 활용해 약물이 타깃하는 특정 항원 발현 정도가 높은 환자를 선별, 임상을 진행하므로 일반적인 경우보다 성공률이 훨씬 높다"고 강조했다. 에이프로젠 가치 평가에 세계 최대 CRO(계약연구기관) 아이큐비아(IQVIA)의 가치평가 보고서에 기반했다는 점도 추가된 내용이다.

변경 신고서에서는 에이프로젠 파이프라인의 정확한 후보물질 과제명을 비롯해 개발 단계와 향후 일정을 보다 구체화한 점도 눈에 띈다. 예를 들면 바이오신약 중 비임상 단계에 있는 급성골수성백혈병은 AP10(AML), 유방암 파이프라인은 AP40(TNBC), 혈액암 신약은 AP70(NHL) 등으로 표시됐다. 또 비임상 중에서도 정확한 단계를 명시했다. 예를 들면 앞선 세 파이프라인 중 AP10과 AP70은 생산용 세포주 수립 및 동물 약리분석을 완료한 상태다.

이번 변경신고서가 별 무리 없이 금감원 검토를 통과할 경우 오는 18일 증권신고서 효력이 발생한다. 합병 승인 주주총회는 오는 8월 11일로 예정돼있으며 기존 일정대로 진행되면 10월 6일이 합병기일이 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

서은내 기자의 다른 기사 보기

-

- [Art Price Index]대량 출품에 낙찰총액 증가, 낙찰률은 하락

- 수원 제2화랑미술제, 젊은 작가로 MZ 시장 공략

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [한국 3대 화랑 경영분석 리포트]글로벌 미술계가 화답한 이현숙 국제갤러리 회장

- [한국 3대 화랑 경영분석 리포트]국제갤러리 재무제표에 담긴 한국 미술의 흐름

- [한국 3대 화랑 경영분석 리포트]국제갤러리, 2세경영과 함께 자리잡은 두 개의 법인

- [Inside the Musical]<일 테노레> 연장공연으로 본 오디컴퍼니의 저력

- [아트오앤오 2024]"못 본 작가들인데…" 가나아트, 작품도 가격도 '신선'

- [Gallery Story]'침체기'에도 실적 올린 페이스 갤러리, 500억대 매출