[전금법 개정안 명암]닻 올린 디지털금융협의회, 형평성 논의 본격화⑥카드사들, '빅테크 정보공유 미흡하다' 우려…소비자보호도 도마 위

이장준 기자공개 2020-08-14 07:44:14

[편집자주]

금융당국의 전자금융거래법 개정이 초읽기에 들어갔다. 핀테크를 중심으로 금융 환경이 급변해왔고 이들의 규제를 더 완화해줄 개정안이다. 전통 금융사들은 논의에서 배제돼 있어 여전히 '기울어진 운동장'이란 지적도 있다. 전금법 개정안의 핵심 내용을 토대로 금융 생태계에 어떤 변화가 일어날지, 또 남겨진 문제는 무엇인지 등을 살펴본다.

이 기사는 2020년 08월 13일 10시44분 thebell에 표출된 기사입니다

특히 네이버 등 빅테크가 얼마나 많은 정보를 공유할지를 놓고 이목이 쏠린다. 시스템 리스크, 소비자보호 등 핀테크의 근본 역량에 대한 문제 제기도 이어질 예정이다.

◇금융사·핀테크 형평성 논의 본격화

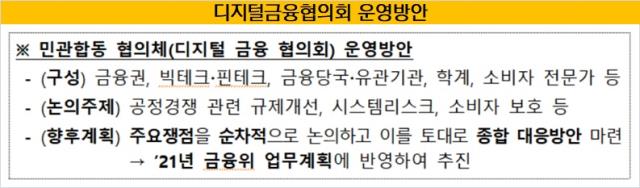

은성수 금융위원장은 12일 열린 금융협회장 간담회 자리에서 민관합동 협의체(디지털금융협의회)를 꾸릴 것을 제안했다. 금융권과 빅테크·핀테크는 물론 금융당국과 유관기관, 학계와 소비자 전문가 등을 아우르는 태스크포스(TF) 성격의 조직이다. 주요 쟁점을 순차적으로 논의해 내년 금융위 업무계획에 반영하겠다는 구상이다.

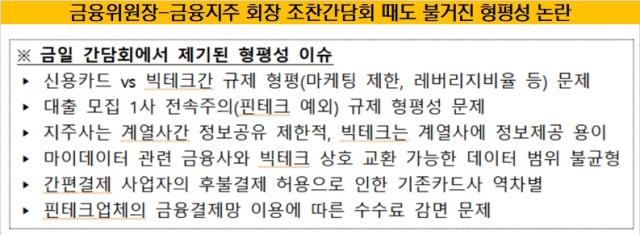

지난달 23일 열린 금융위원장과 금융지주 회장 조찬 간담회 때 나온 우려의 목소리가 바탕이 됐다. △신용카드와 빅테크 간 규제 △대출모집 1사 전속주의 규제 △계열사 정보제공 △상호 교환 가능한 데이터 범위 △후불결제 허용에 따른 기존 카드사 역차별 △핀테크의 금융결제망 이용에 따른 수수료 감면 문제 등이 대표적이다.

지주 회장들이 작심하고 형평성 이슈를 제기하면서 금융위는 빅테크와 기존 금융사의 상생 방안을 찾기로 했다. 다음날 금융위는 디지털금융혁신 종합혁신방안을 발표하면서 디지털금융 관련 협의체를 구성하겠다고 밝혔다. 이번 조치는 그 연장선이다.

디지털금융협의회는 이달 말이나 다음 달 초 본격 출범할 예정이다. 금융권에서는 핀테크와의 형평성에 초점을 맞춰 논의를 진행할 것으로 보고 있다. 올 하반기 국회에 제출할 전자금융거래법 개정안에도 반영될 전망이다.

◇빅테크 정보공유 어디까지 될까 초미의 관심

무엇보다 본인신용정보관리업(마이데이터 사업)을 앞두고 빅테크의 정보 공유 수준을 놓고 격론이 예상된다. 마이데이터 사업은 5일 시행된 신용정보법 개정안에 기반을 두고 있다.

여기서 신용정보는 금융거래 등 상거래에서 거래 상대방의 신용을 판단할 때 필요한 정보를 말한다. 문제는 네이버와 같은 통신판매중개업자의 비금융정보를 신용정보로 볼 수 있는지 모호한 측면이 있다는 점이다.

가령 마이데이터 사업 주체인 네이버파이낸셜의 결제 정보는 여기 해당하지만, 네이버의 검색이나 쇼핑 정보를 신용정보로 공유하기는 어렵다는 게 빅테크 측 입장이다. 같은 마이데이터 사업에 뛰어들어도 빅테크가 우위에 설 수밖에 없다는 지적이 나오는 이유다.

아울러 이미 금융사는 실질적으로 금융데이터를 핀테크 측에 상당 부분 넘겨준 상황이다. 시중은행 관계자는 "이미 토스나 뱅크샐러드 등 핀테크는 스크래핑(scraping)으로 계좌 거래내역이나 신용카드 사용내역을 가져올 수 있다"며 "고객들의 금융정보를 확보한 빅테크는 고객의 생활이나 관심거리에 대한 데이터도 풍부해 우위에 서 있다"고 말했다.

네이버 측에서 몇 차례 언론 등을 통해 일정 부분 데이터를 공유하겠다는 입장을 밝혔으나, 금융권에서는 큰 기대를 하지 않는 분위기다.

카드사 관계자는 "데이터를 주고받을 때 상호주의 원칙에 입각하겠다고 했지만, 네이버 입장에서 정보를 제공할 이유가 없다"며 "네이버파이낸셜은 네이버 정보를 결합해 활용할 수 있으니 디지털금융협의회에서 관련 부분을 협의해야 할 것"이라고 전했다.

빅테크의 정보 공유 외에도 '기울어진 운동장' 관련 논의가 이어질 전망이다. 대표적인 게 카드사에만 적용되는 가맹점수수료다.

금융당국에 따르면 하반기 신규 선정 가맹점을 포함한 영세·중소가맹점은 전체 신용카드가맹점의 96%에 달한다. 지난달 31일부터 연 매출액 3억원 이하의 영세가맹점으로 분류된 사업체에는 신용카드 0.8%, 체크카드 0.5%의 우대 수수료율을 적용하고 있다. 반면 빅테크, 전자지급결제대행(PG)사를 비롯한 간편결제업체들은 상대적으로 많은 수수료를 받고 있다.

핀테크의 시스템리스크 역량이나 소비자 보호에 대한 우려도 적지 않다. 지난달 해외에서는 독일의 대표적인 핀테크 기업인 와이어카드(wirecard)가 사내 보유금 19억 유로가 사라지는 등 회계부정 의혹에 휘말려 검찰 조사를 받기도 했다. 소비자 단체나 전산 전문가 등의 의견을 수렴해 보완해야 한다는 지적이 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다