[thebell interview]"돈 버는 NRDO 지향, 핵심 타깃은 윌슨병”박교진 아보메드 대표 "국내외 L/O 30건 주도, 제네릭 약품 美 진출 협력"

민경문 기자공개 2020-08-31 07:38:39

이 기사는 2020년 08월 26일 14:28 thebell 에 표출된 기사입니다.

2017년 아보메드를 설립한 박교진 대표는 “제네릭에서 시작해 개량신약, 신약까지 미국 내에서의 임상과 허가 판매를 하는 미국 자회사(ARBORMED Pharmaceuticals)가 있다는 점이 여타 NRDO와 다른 점일 것”이라며 “아보메드의 자체 파이프라인뿐만 아니라 국내 제약사 및 바이오텍의 미국 진출을 도와주는 브릿지 역할을 하고 싶다”고 말했다.

그는 “아보메드란 사명은 아보(Arbor)라는 미국 미시간주에서 자라는 떡갈나무의 이름에서 따왔다”며 환자의 생명을 생각하는 바이오텍 이름으로 적합하다고 판단했다는 설명이다. 박 대표 외에 동아ST 신약연구소장 출신의 임원빈 공동 대표, 한원선 부사장(COO), 은소영 연구개발이사(CDO) 등이 아보메드의 핵심 경영진이다.

미시간대학교에서 MBA를 마친 박 대표는 미시간 대학병원에서 경영 컨설턴트로 일했으며 아보메드의 뿌리가 되는 신약 라이선싱 컨설팅 회사인 MedCI(캘리포니아주 산타클라라 소재)를 2004년 공동 창업했다. 아보메드 미국 자회사가 2016년 4월 설립했는데 이후에 만든 아보메드 한국법인이 100% 지분을 가지도록 지배구조를 변경한 상태다.

박 대표는 MedCI 창업 이후 15년 간 약 30건의 신약 라이선싱 거래를 주도했다. 대표적인 딜이 레고켐바이오가 일본 제약업체 다케다의 100% 자회사 밀레니엄과 체결한 항체-약물 복합체(ADC) 원천기술 이전 계약이다. 총 계약규모는 4548억원이었다. 프랑스 국영제약기업인 LFB가 미국 TG테라퓨틱스에 넘긴 10억 달러 규모의 항암제 L/O, 일본 다이이찌산쿄와 미국 바이오기업 젠타(Genta)의 8억 달러 라이선스 딜 등도 박 대표의 손을 거쳤다.

현재 아보메드가 주력하는 신약 파이프라인 중 하나는 희귀질환으로 분류되는 윌슨병 치료제다. 구리 대사에 관여하는 단백질의 유전자(atp7b) 돌연변이 때문에 1:30000 확률로 생기는 열성 희귀 유전병이다. 윌슨병 환자의 50%가 만성 간경화로, 13%가 급성 중증 간경화로 진행된다. 현재까지 유일한 치료 방법은 간 이식이다.

독일 헬름홀츠젠트럼연구소(Helmholtz Zentrum Munchen)에서 도입한 아보메드의 윌슨병 치료제는 현재 전임상 단계로 구리배출제(정맥주사제)로 개발 중이다. 간경화 증상을 완화시키고 구리에 결합해 담즙을 통해 신속히 배출시키는 신규 작용기전을 확인했다는 입장이다. 박 대표는 “쥐 30마리 대상으로 치료제 투여결과 간경화 증상 개선, 높은 구리 친화도 등의 효과가 있었다”고 말했다.

그는 “희귀질환 치료제의 경우 의료적 미충족 요구(Medical Unmet Need)가 있는 질환이면서 글로벌 경쟁 약물의 수가 적어 FDA의 신속허가를 기대해 볼 수 있다”며 “윌슨병 치료제를 포함해 임상 초기 글로벌 L/O가 가능한 약물들로 파이프라인을 구성한 상태”라고 말했다. 라이선스 거래의 경우 기술 자체를 사장시킬 위험이 있는 빅파마보다는 규모가 작더라도 전문성을 가진 업체를 고르는 것이 중요하다는 입장이다.

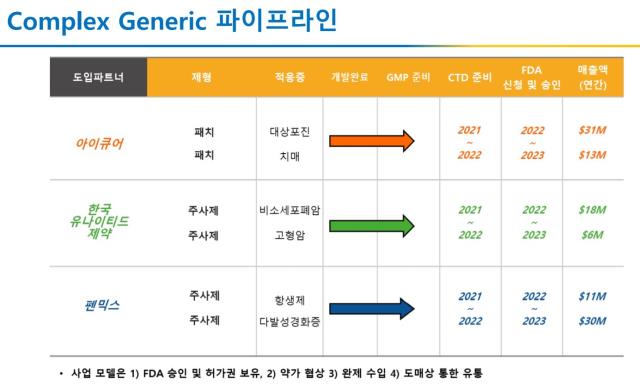

전문가들은 아보메드의 또 다른 강점으로 지속가능한 매출원 확보를 지목하기도 한다. 최근 아이큐어와 파킨슨병 치료제(로티고틴패치)의 미국 독점 공급계약을 체결한 내용이 대표적이다. 아보메드는 해당 제품의 미국 FDA승인 및 허가권 보유, 약가협상, 완제수입, 도매상 통한 유통 등을 통해 수익을 확보한다.

한국유나이티드제약과 계약한 항암제 두 종류, 펜믹스의 항생제 등도 아보메드가 미국 내 비즈니스를 전담하는 형태다. 박 대표는 “2023년께 아이큐어 패치제를 포함한 이들 제품의 미국 내 판매가 이뤄질 것으로 에상한다”며 “아보메드로선 약 1000억원의 매출 발생을 기대하고 있다”고 말했다. 상당수 바이오업체들이 버는 돈 없이 외부 펀딩을 통해서만 R&D 자금을 충당하고 있는 것과 대조적이다.

아보메드는 매출 발생 시점인 2023년경 코스닥 상장도 계획하고 있다. 2021년 주관사 선정, 2022년 기술성평가 신청이 목표다. 최근에는 SBI, 하나금융투자, 브로드힐, 아이온자산운용, 코메스인베스트먼트 등에서 60억원의 시리즈A 투자를 유치하기도 했다. 거래 이후 밸류에이션은 330억원 정도다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 도드람 런천미트, 동남아 수출 확대 '가속화'

- '범죄피해자 지원' 장재진 오리엔트 회장, 국무총리 표창

- [렉라자 주역' 오스코텍은 지금]제노스코 뗀 후 자생력 '관건', 6건 물질 중 'OCT-598' 주목

- [다시 온 가상자산의 시간]'법인 투자 허용' 연내 결판, 게임체인저 될까

- [우리은행 차기 리더는]임종룡 회장의 '믿을맨', 급부상한 이정수 부사장

- [IR Briefing]미래에셋생명, 자본적정성 전망 낙관하는 배경은

- [우리은행 차기 리더는]김범석 국내영업부문장, 상업은행 맏형 계보 이을까

- [우리은행 차기 리더는]기업금융 전문가 정진완 부행장, '파벌' 논란 극복할까

- [우리은행 차기 리더는]롱리스트 깜짝 등장한 '1년차 부행장' 조세형 기관그룹장

- [우리은행 차기 리더는]'예상 밖 후보' 조병열 부행장, 이변 주인공 될 수 있을까