동원엔터, 공모채 순발행 자제…보수적 재무관리 돌입? 조달전략, 차환용으로만 최소화…차입 부담 축소 노력

오찬미 기자공개 2020-09-09 11:31:14

이 기사는 2020년 09월 08일 16시08분 thebell에 표출된 기사입니다

동원엔터프라이즈는 오는 9일 3년물 500억원 발행을 위한 수요예측을 할 계획이다. SK증권이 2018년에 이어 올해에도 대표주관을 맡았다. 희망 금리밴드 상단은 3년물 회사채 개별민평 수익률에 0.5%p를 가산해 제시했다. 주력 자회사의 우수한 신용도와 배당수익 등 다양한 수익창출원을 통한 안정적인 현금흐름으로 신용등급 A+(안정적)를 유지하고 있다.

◇주력 자회사 수익 개선에 배당금 '든든'…차입금 줄이나

동원엔터프라이즈는 올 상반기 영업이익률이 큰 폭으로 증가하면서 실적이 상승했다. 2019년 말 6%에서 올 상반기 7.4%로 훌적 뛰며 성과를 냈다. 상반기 연결기준 매출액 3조4773억원, 영업이익 2577억원, 순이익 1716억원을 달성했다. 코로나19로 인해 참치캔 수요가 늘고 지난해 말 이후 참치어가가 회복되면서 수익이 개선됐다. 주력 자회사인 동원산업과 동원F&B의 영업이익(EBIT)은 모두 전년 동기 대비 상승해 각각 1523억원, 530억원을 달성했다. 동원시스템즈는 매출은 소폭 증가했지만 EBIT은 전년 동기 대비 약 20억원 감소했다.

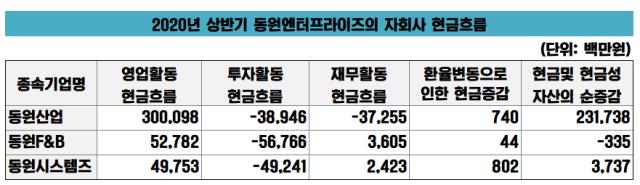

자체적인 자금 확보가 용이해지면서 외부 자금을 최소화하기로 했다. 동원엔터프라이즈의 현금창출 대부분은 자회사로부터의 배당금 수입에서 발생하고 있다. 주요 자회사인 동원산업, 동원F&B, 동원시스템즈로부터 2019년 300억원, 2020년 상반기말 232억원의 배당금수익을 창출했다. 상표권 사용에 대한 수수료수익, 자회사 지급보증에 대한 수수료수익 등 다양한 수익원을 확보하면서 회사의 경상경비를 상회하는 수익을 창출하고 있다.

주력 자회사인 동원산업 (AA-, 안정적)과 동원F&B(A+, 안정적), 동원시스템즈(A0, 안정적)는 각 사업부문에서 우수한 시장지위와 브랜드인지도를 확보하고 있다. 총차입금 증가에도 수익성이 높아지면서 총차입금/EBITDA 지표는 지난해 3.6배에서 올 상반기 3.5배로 감소했다.

◇순차입금 2조2000억…계열 카펙스 부담 높아

인수합병 등에 따른 자금소요로 계열 전반의 재무부담은 확대된 모습이다. 올 상반기 순차입금은 2조2000억원으로 증가했다. 연결기준 부채비율과 차입금 의존도는 각각 181.6%, 45.9%로 상대적으로 높은 수준이다. 계열사에 대한 지급보증금 4712억원, 책임준공 미이행시 조건부 채무인수약정 9268억원 등 잠재적인 지원부담도 존재한다. 향후 M&A를 통한 추가 자금소요 가능성도 열려있다.

주력 자회사인 동원산업은 지난해 BIDC 지분 51.04%를 인수하면서 인수자금으로 370억원을 사용했다. 다만 올 상반기 연결기준 순차입금은 지난해 말 대비 소폭 감소한 1조원 수준을 유지하고 있다. 또다른 주력 자회사인 동원F&B는 2016년 이후 동원팜스 지분 인수(349억원), 양재동 사옥 매입(1073억원), 동원홈푸드 충주공장 설비 투자(700억원), 수원공장 설비 투자(780억원)가 이어지면서 차입부담이 다소 확대된 모습이다.

지난해 말 5105억원에서 올 상반기 5453억원으로 순차입금이 소폭 증가했다. 동원시스템즈는 동원건설산업을 매각하면서 755억원의 자금이 유입돼 오히려 재무부담이 완화됐다. 올 상반기 연결기준 순차입금은 3381억원으로 지난해 말 3245억원에서 소폭 감소했다.

물류창고 신축, 아셉틱 라인증설 등 카펙스(CAPEX) 투자 부담이 존재하는 가운데 스타키스트(Starkist) 소송으로 인한 벌과금 납부가 예정되어 있어 자금소요가 지속될 전망이다. 동원엔터프라이즈는 순수지주회사로서 운전자금과 CAPEX 부담이 작아 잉여현금흐름을 창출하고 있는 상황이다. 다만 향후 유상증자 참여 및 경영권 확보를 위한 지분 매입 등의 방법으로 자회사에 대한 투자와 지원을 할 가능성도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사