파나시아, 시장친화적 몸값…IPO열기 잇나 1조 거론, 6000억대로 낮춰…고평가 기업 피어그룹 ‘제외’

이경주 기자공개 2020-09-10 13:22:40

이 기사는 2020년 09월 09일 16:26 thebell 에 표출된 기사입니다.

◇IMO규제 대비 스크러버 대박…기존 관측은 1조 안팍

파나시아는 오는 17~18일 기관수요예측을 진행한다. 총 450만주를 공모하며, 100% 신주모집이다. 기관에 배정된 몫은 333만주(74%)다. 희망 공모가 밴드는 3만2000~3만6000원이며, 공모액은 밴드하단 기준 1440억원이다. SK바이오팜(공모액 9593억원)과 카카오게임즈(3840억원)에 이어 올 들어 세 번째로 큰 딜(리츠 제외)이다.

IPO밸류와 공모가는 기존 관측보다 크게 저렴하다는 평가다.

파나시아는 친환경 선박장비인 스크러버(탈황장비)가 주력이다. IMO(국제해양기구) 규제동향을 읽고 2012년부터 2017년까지 무려 5년을 개발한 장비다. IMO는 올 1월 1일부로 전 세계 해역에 선박 황산화물 배출량을 3.5%에서 0.5%로 감소시키는 규제안을 발동시켰다. 덕분에 작년부터 스크러버 수주가 쏟아져 실적이 퀀텀점프 했다. 매출이 2018년 572억원에서 지난해 3284억원, 같은 기간 순이익은 5억원에서 647억원이 됐다.

성장스토리가 조선업계 불황과는 거리가 있다. 현존선(운항 중인 선박)과 신조선(새로 짓는 선박) 모두 IMO규제에 맞춰 스크러버를 설치하거나 가격이 비싼 저유황유 등을 써야한다. 덕분에 파나시아는 호황이다. 향후 1~2년 매출도 확정적이다. 스크러버 수주잔고만 올 상반기 말 기준 4095억원이고, 신규수주도 지속 이뤄지고 있다.

IPO밸류가 1조원은 될 것이란 관측이 나온 배경이다. 조선기자재 업체 대다수가 불황이지만 파나시아와 같이 일부 성장스토리가 있는 기업들은 주가수익비율(PER) 20~30배 수준인 곳들도 있다. 파나시아는 작년 순이익(647억원)PER을 15배만 대입해도 밸류가 9710억원, 16배 시 1조357억원이 됐다.

◇PER 20배 넘으면 피어그룹 제외…스스로 수천억 할인

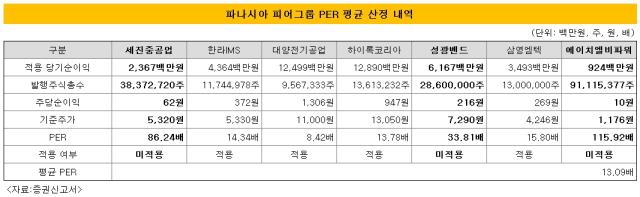

반면 IPO밸류는 희망 공모가 기준으로 5740억~6458억원에 그친다. 시장친화적 공모가를 위해 PER이 높은 기업을 피어그룹에서 모두 제외한 결과다. 파나시아는 조선기자재 기업 중심으로 7개사를 피어로 선정했다.

세진중공업(PER 86.24배)과 한라IMS(14.34배), 대양전기공업(8.24배), 하이록코리아(13.78배), 성광밴드(33.81배), 삼영엠텍(15.8배), 에이치엘비파워(115.92배) 등이다. 이중 PER이 20배가 넘는 세진중공업(86.24배)과 성광벤드(33.81배), 에이치엘비파워(115.92배)를 모두 최종 탈락시켰다.

그 결과 PER평균은 13.09배가 됐고 IPO밸류(할인 전)는 8473억원이 됐다. 여기에 23.76%~32.23% 할인까지 더한 것이 현재 밸류와 희망 공모가다.

파나시아만의 '호황' 프리미엄을 밸류에 거의 녹이지 않았다는 평가다. 세진중공업 PER(86.24배)이 높은 이유는 정부의 그린뉴딜 정책 수혜주로 분류됐기 때문이다. 파나시아 성장스토리는 이에 못지 않은데다 실적으로 가시화도 됐다. 하지만 세진중공업 등을 배제해 스스로 밸류를 낮췄다.

◇상반기 실적은 더 좋아…PER 저평가 또 다른 이유

특히 파나시아는 올 상반기 순이익이 작년보다 더 좋다. 하지만 역시 시장 친화적 몸값을 위해 올 상반기 실적을 밸류에 녹이지 않았다. 올 상반기 순이익은 467억원으로 전년 상반기(111억원)에 비해 318.7% 늘었다. 전년 연간치(647억원)의 72%를 올 상반기에 벌었다.

올 상반기까지 순이익을 연환산하면 934억원이 된다. 이를 적용순이익으로 했을 경우 IPO밸류(할인 전)은 1조2226억원으로 치솟는다. 현재 IPO밸류(할인 전)보다 1800억원 가량 비싸진다.

이는 공모주 투자자들에게 희소식이다. IPO밸류가 실제보다 저평가된 것이기 때문이다. 상장 후 주가가 높아질 수 있는 근거가 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성