[금융지주 계열사 성과평가]KB, '시장 지배자' 은행 '패스트 팔로워' 카드②M/S 예수금·대출금 압도적 1위 vs 신사업 토대 가파른 성장

이장준 기자공개 2020-10-13 07:45:14

[편집자주]

금융그룹 계열사들은 코로나19 사태가 본격화한 올 상반기 큰 폭의 실적 변화를 겪었다. 수익의 크기 뿐만 아니라 질적 측면에서 희비가 교차했다. 건재함을 과시했지만 성장률은 예전만 못한 계열사들이 있다. 반면 성장률은 높지만 규모 자체가 작아 그룹 전체에 미친 영향은 미미한 군소 계열사도 있었다. 더벨은 각 금융그룹 계열사들의 상반기 영업 실적과 성장률을 토대로 객관적 성과를 점검해본다.

이 기사는 2020년 10월 07일 11시26분 thebell에 표출된 기사입니다

무엇보다 업계 내 지위도 탄탄하다. 국민은행은 수신과 여신 부문에서 시장점유율(M/S) 1위 자리를 공고히 유지하고 있다. 업계 중위권이었던 KB국민카드는 이제 '2위'를 넘볼 정도로 성장했다.

업계에서 국민은행이 '시장 지배자'라면, 국민카드는 '패스트 팔로워(fast follower)'로 볼 수 있다.

◇금리 하방 압력, 가계대출 규제 강화…은행·카드업 본연의 수익성 약화

은행업은 저금리 기조가 장기화되면서 주요 먹거리인 '예대마진'이 축소했다. 부동산 등 가계대출 관련 규제 강화가 강화되면서 대출자산 성장세도 둔화했다.

최근 잇따른 사모펀드 사태로 불거진 금융소비자 보호 기조와 코로나19 이후 사회적 책임 강화도 부담으로 작용하고 있다. 여기에 인터넷전문은행도 등장하면서 경쟁은 더욱 치열해질 전망이다.

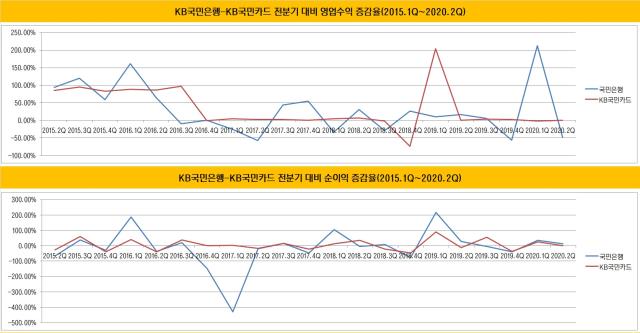

국민은행의 수익성 하방 압력도 커졌다. 2분기 누적 기준 국민은행의 순이자마진(NIM)은 1.53%를 기록했다. 1년 전보다 17bp 하락한 수치다. 그나마 같은 기간 여신을 26조5243억원 가량 늘리고, 저원가성예금을 확보하며 선방했다. 상반기 순이자이익은 1년 새 2.9% 늘어난 4조6832억원을 기록했다.

2분기 국민은행의 영업수익은 4조6406억원을 기록했다. 1년 전보다 1조 5235억원 감소한 수준이다. 최근 들어서는 2015년 이래로 영업수익 변동 폭이 가장 컸다. 직전 분기 대비 영업수익 증감률은 지난해 4분기 마이너스 56.24%였다. 올 1분기에는 212.59%를 기록하더니 2분기에는 마이너스 47.81%를 기록했다.

순이익도 감소세다. 2분기 국민은행의 순이익은 6604억원으로 1년 전과 비교했을 때 719억원 줄었다. 다만 영업수익에 비해서는 비교적 변동 폭이 작았다. 직전 분기 대비 순이익 증감률은 지난해 4분기 마이너스 38.38%를 기록했다. 올 1분기와 2분기에는 각각 35.62%, 12.63%의 증가율을 보였다.

카드업도 상황이 녹록지 않은 건 마찬가지다. 이미 국내 신용카드 시장은 포화상태에 이르렀다. 국내 소비지출이나 거시 경제 변화에 따른 영향도 크게 받는데, 코로나19로 인해 소비심리가 더욱 위축됐다. '사회적 거리두기' 강화로 인해 8월 전체 카드(신용·체크·선불카드) 승인 건수가 전년 동기 대비 1.6% 감소하기도 했다.

무엇보다 영세·중소가맹점 범위 확대, 카드수수료율 인하 등 규제가 강화되는 상황이다. 카드사는 본연의 업무만으로는 사업을 영위할 수 없을 정도로 수익성이 떨어지자 자동차할부·리스, 해외 진출 등 대체 수익원을 모색하고 있다.

2분기 국민카드의 영업수익은 7966억원을 기록했다. 1년 전보다 390억원 늘어난 수치다. 같은 기간 순이익도 136억원 증가한 817억원을 기록했다.

다만 올 들어 '불황형 흑자'로 수익성 악화를 일부 방어했다는 점을 감안해야 한다. 실물경기가 위축되며 부가서비스와 연결된 마케팅 비용이 일시적으로 줄었다. 추후 경기가 회복되면 다시 늘어나는 비용이다. 당장은 눈에 드러나지 않지만 그만큼 실제 수익성은 더 악화했다는 뜻이다.

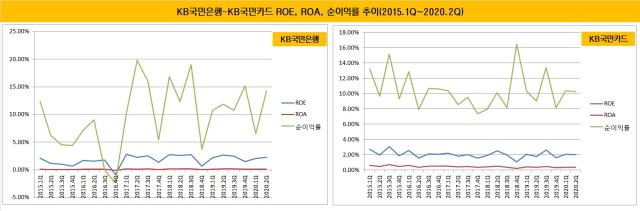

수익의 질적 측면에서도 양사 모두 대체로 떨어지는 추세다. 다만 은행이 카드보다는 조금 우위에 선 양상이다.

국민은행의 자기자본이익률(ROE)과 총자산수익률(ROA)은 2015년 1분기 기준 2.14%, 0.17%였다. 올 2분기 기준으로는 ROE와 ROA가 각각 2.25%, 0.16%를 기록했다. 국민카드의 2015년 1분기 기준 ROE와 ROA는 2.74%, 0.62%였으나 올 2분기에는 이 수치가 1.99%, 0.34%로 떨어졌다.

◇은행, '리테일' 기반 독보적 시장지위…카드, 오토금융 등 새 먹거리 발굴

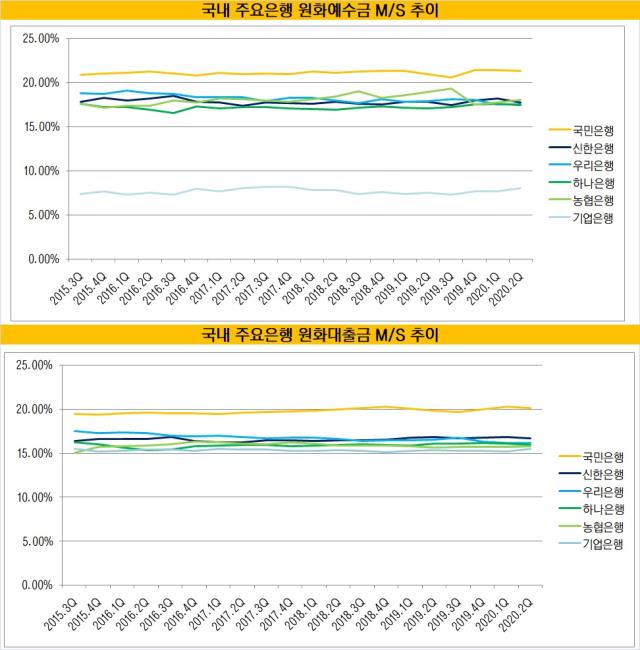

업권 특성상 수익성 악화는 불가피했으나 시장 내 지위는 국민은행과 국민카드 모두 우수하다는 평가다. 우선 국민은행은 수년째 M/S로는 업계 1위 지위를 놓치지 않고 있다.

2001년 11월 옛 국민은행과 주택은행 합병으로 탄생하면서 전통의 리테일 강자로 자리매김했다. 과거 IMF 외환위기 때 기업금융을 위주로 취급해온 다른 은행들이 무너질 때도 굳건히 버티며 고객을 확보했다.

원화예수금이 유독 많은 것도 이 때문이다. 2분기 국민은행의 원화예수금은 293조4427억원을 기록했다. 국내 주요은행(국민·신한·하나·우리·농협·기업은행) M/S로는 21.32%에 달한다. 2위인 농협은행(18.03%)과 격차도 상당하다.

대출금도 마찬가지로 압도적 1위 지위를 유지하고 있다. 올 2분기 기준 국민은행의 원화대출금은 285조6713억원에 달했다. 국내 주요은행(국민·신한·하나·우리·농협·기업은행)을 놓고 점유율을 따지면 20.08%에 달했다. 이 역시 2위인 신한은행(16.68%)과 차이가 큰 편이다.

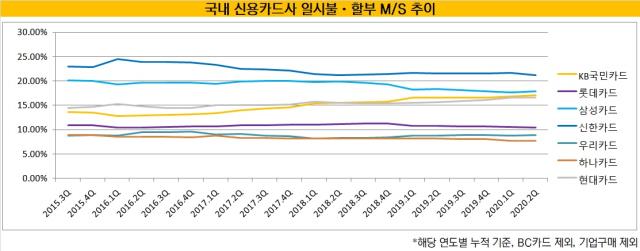

국민카드는 M/S 상승세가 매섭다. 2011년 3월 국민은행에서 분사한 뒤 2014년 초 고객 정보 유출 사태에 휘말려 3개월간 영업정지를 당했다. 사고 직전 14.4%였던 M/S는 13.9%까지 추락하며 중위권에 머물렀다.

하지만 이후 적극적인 마케팅을 통해 지속해 M/S를 끌어올렸다. 올 1분기에는 처음으로 삼성카드를 꺾고 개인·법인 신용판매(일시불·할부) 점유율이 17.71%로 2위에 오르기도 했다. 2분기에는 M/S가 17.92%로 더 올랐으나 삼성카드(18.16%)에 살짝 밀렸다.

다만 본업에만 목매지 않았다. 이동철 사장 부임 이후에는 수익성이 좋은 카드론을 늘리고 자동차할부금융 부문을 키웠다. 자동차할부금융의 경우 그룹 내 KB캐피탈의 관계회사인 SY오토캐피탈의 영업채권을 주기적으로 매입·관리하며 시너지를 냈다. 또 렌탈, 리스사업에 진출하는 등 사업 포트폴리오를 다각화했다.

이에 따라 국민카드의 상반기 할부금융수익은 488억원으로 1년 전보다 47% 증가했다. 같은 기간 카드수익이 3.3% 늘어난 것과 비교하면 얼마나 사업 다각화에 공을 들였는지 알 수 있다.

이에 따라 국민카드의 상반기 할부금융수익은 452억원으로 1년 전보다 41.5% 증가했다. 같은 기간 카드수익이 3.3% 늘어난 것과 비교하면 얼마나 사업 다각화에 공을 들였는지 알 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사