정상 궤도 오른 현대일렉트릭, 향후 과제는 영업이익률 7%대 달성, 높은 부채비율은 '개선 요소'

박기수 기자공개 2020-11-05 09:51:55

이 기사는 2020년 11월 03일 14시31분 thebell에 표출된 기사입니다

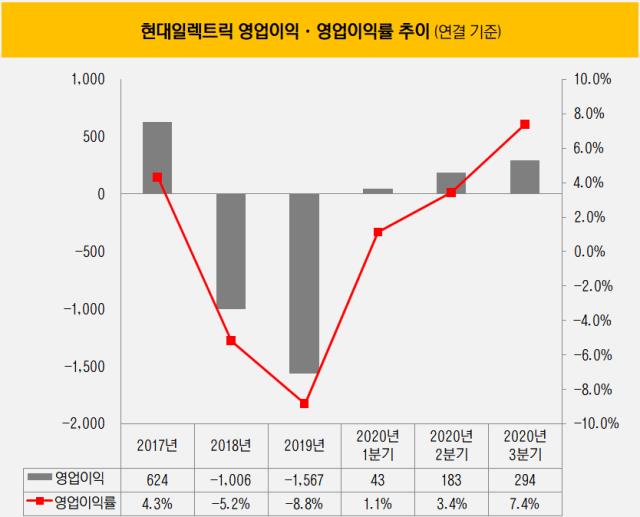

3일 관련 업계에 따르면 현대일렉트릭은 올해 3분기 매출 3980억원, 영업이익 294억원을 기록하며 영업이익률 7.4%를 달성했다.

괄목할 수준의 회복세다. 전력기 생산 업체인 현대일렉트릭은 작년 말까지만 해도 비상경영체제를 선포했던 곳이었다. 2018년과 작년 대규모 영업적자를 냈기 때문이다.

2018년과 2019년 현대일렉트릭의 영업손실 합은 무려 2573억원이다. 2018년에 1006억원, 작년 1567억원의 손실을 기록했다. 중동시장에서 부진을 겪었던 전력기기 사업 부문이 회복할 기미를 보이지 않았고, 그 틈을 타 동남아 신흥 업체들이 등장하면서다.

이에 현대일렉트릭은 용인 마북리연구소 부지, 울산공장 내 신설공장 부지를 매각하면서 자산유동화를 통해 급한 불을 끄기도 했다. 임원 수를 축소하고, 20개였던 사업 부문도 4곳으로 대폭 축소했다.

비용 절감과 가격 경쟁력에서의 우위를 점하기 위한 저가 수주 물량이 해소되면서 3분기를 기점으로 수익성이 크게 살아난 모습이다. 또 하반기에 들어서면서 사우디아라비아를 중심으로 전력기기 발주가 회복되고 있다는 분석도 나온다.

현대중공업지주는 3분기 실적발표 자료를 통해 "비용구조 개선 효과 및 저가 수주 잔고가 해소되며 영업이익이 증가했다"고 밝혔다.

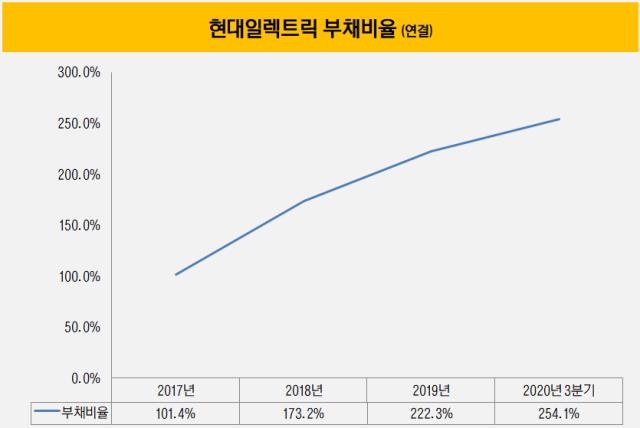

다만 여전히 높은 부채비율은 불안 요소로 꼽힌다. 현대일렉트릭의 3분기 말 부채비율은 254.1%로 현대중공업지주의 주요 계열사(△현대오일뱅크 △현대건설기계 △현대일렉트릭 △현대글로벌서비스 △현대로보틱스)들 중 가장 높은 수치를 기록 중이다.

올해 상반기 말 기준 총차입금은 8076억원으로 이에 대한 이자비용은 146억원이다. 현금창출력이 살아나 이자 지급에 대한 부담은 경감됐지만 과도한 차입은 언제든 재무적 리스크로 재부상할 가능성이 크다.

재계 관계자는 "구조조정 등을 통해 비용 절감에 힘쓴 결과 수익성이 회복됐지만 재무개선의 필요성도 여전하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

박기수 기자의 다른 기사 보기

-

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입

- [밸류업 성과 평가]삼양식품, '불닭'이 만들어준 밸류업 1위 '기염'

- [밸류업 성과 평가]메리츠금융·카뱅만 PBR 1배 이상, 저PBR '고질병' 여전

- [밸류업 성과 평가]7할이 PBR 1배 미만, 갈길 먼 '기업가치 제고'

- [밸류업 성과 평가]'밸류업' 1년, 어디가 잘했나…지표로 분석하니