홈쇼핑 가진 GS리테일, 등급 상승 초석다지기 [Rating Watch]오프라인-온라인 연결 시너지, 수익성 개선 필요

남준우 기자공개 2020-11-13 13:43:59

이 기사는 2020년 11월 12일 11시06분 thebell에 표출된 기사입니다

GS리테일의 오프라인 유통부문과 GS홈쇼핑의 온라인 유통부문이 만나며 향후 시너지 효과가 기대된다. 크레딧업계는 기존 GS리테일의 신용등급과 아웃룩을 합병법인이 그대로 이어받을 것으로 예측하고 있다.

◇합병법인 GS리테일, 'AA0,안정적' 유지할 듯

GS리테일은 10일 GS홈쇼핑을 흡수합병할 것이라고 발표했다. 존속법인은 GS 리테일이며 합병기일은 2021년 7월 1일이다. GS홈쇼핑 주식 1주당 GS리테일 주식 4.2237주를 교부한다. 신주는 총 2771만7922주며 존속법인에 대한 최대주주는 ㈜GS(57.9%)다.

홈쇼핑 사업은 안정적인 매출을 자랑하는 캐시카우다. 편의점 등 오프라인 사업 강자 GS리테일과 최근 GS SHOP을 통한 온라인 사업 호재를 보이고 있는 GS홈쇼핑이 합쳐진다.

GS리테일의 핵심 사업인 편의점 사업부문(GS25)은 편의점 전체 운영점의 약 32%를 차지한다. 올 상반기 매출 3조3657억원, 영업이익 1107억원을 기록했다. GS리테일 전체 매출의 77.3%, 전체 영업이익의 74.9%를 차지한다.

GS홈쇼핑은 작년 시장점유율이 20.6%로 업계 1위다. 코로나19 반사이익을 누려 올 3분기까지 누적 매출 9171억원, 영업이익 1107억원을 기록했다. 작년 3분기 대비 매출(8899억원) 3.1%, 영업이이(911억원) 21.6% 증가했다.

업종은 다르지만 과거 신평사들이 CJ ENM을 평가한 것과 비슷한 크레딧 흐름을 보일 것으로 보인다. CJ 오쇼핑이 CJ E&M을 흡수합병할 때 신평사들은 피흡수합병법인 CJ E&M의 'AA-, 안정적'을 합병법인 CJ ENM에 부여했다.

피흡수합병법인 CJ E&M 입장에서는 큰 호재였다. 방송, 영화, 음악 관련 무형자산의 대규모 상각비 발생에 따라 영업이익률이 4%가 되지 못했다. 반면 흡수합병법인 CJ오쇼핑은 대체 채널의 성장에 힘입어 영업이익률이 평균 12.4%로 우수했다.

증권업계는 GS리테일과 GS홈쇼핑 합병 이후 매출이 5조원 증가할 것으로 예측했다. GS홈쇼핑의 GS SHOP 모바일 플랫폼 매출이 2025년 7조원 수준으로 증가한다는 평가다.

◇하향 벗어나고 상향 충족하는 일석이조 효과

홈쇼핑 흡수합병은 재무제표상으로도 호재다. 존속법인 GS리테일은 합병 이후 국내 신용평가사들의 일부 하향 트리거를 벗어남과 동시에 일부 상향 트리거도 충족할 수 있다.

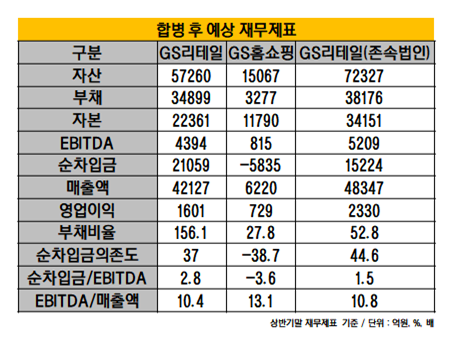

합병 회사들의 올 상반기말 재무제표를 단순 합산한다면 합병 전 156.1%였던 부채비율이 합병 이후 52.8%로 줄어든다. 한국기업평가가 하향트리거로 제시한 '부채비율 150% 초과'를 벗어날 수 있을 것으로 보인다.

'순차입금/EBITDA'도 개선될 수 있다. GS홈쇼핑은 상반기말 기준 순차입금이 -5835억원으로 차입금보다 현금이 많다. 합병 후 존속법인은 '순차입금/EBITDA'를 2.8배에서 1.5배까지 낮출 수 있을 것으로 보인다. 한기평의 상향트리거 '순차입금/EBITDA 2배 이하'를 맞출 수 있는 기회다.

◇시너지 효과가 변수

다만 리스크는 존재한다. CJ ENM의 경우 합병 이후 뚜렷한 시너지 효과가 없었다. 합병 후 2년이 지난 현재 기업가치는 오히려 낮아졌다. 10일 종가 기준 CJ ENM의 시가총액은 3조109억원으로 합병 당시(5조원)보다 낮다.

GS리테일은 향후 구체적 사업 계획에 대해서는 아직 밝히지 않았다. 온라인-오프라인 시너지를 통한 수익성 개선이 필요하다. GS리테일은 최근 몇년 간 2%~3%대의 영업이익률을 기록했다. GS홈쇼핑 흡수합병을 가정해도 4.8% 수준으로 높은 편이 아니다.

크레딧업계 관계자는 "단기적으로는 합병 전 GS리테일 등급을 가져갈 것으로 보이지만 온라인 유통 전망이 밝은 상황에서 향후 시너지 효과에 따라 등급 추이가 결정될 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

남준우 기자의 다른 기사 보기

-

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'

- [LP Radar]'적대적 M&A 안된다' 국민연금, 정관 추가 내용은