[저축은행 코로나19 명암]유진저축은행, '돌려막기식' 충당금 설정④충당금설정률, 정상여신↑부실여신↓…확대 추세 가리기 노렸나

고설봉 기자공개 2021-06-09 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 06월 04일 08:22 thebell 에 표출된 기사입니다.

정작 충당금 설정이 필요한 고정이하여신(NPL)에 대한 충당금 설정률은 낮췄다는 점이 눈길을 끈다. 전체 여신에 대한 충당금 비중이 과도하게 확대되는 걸 방지하기 위해 기존과 다른 설정률을 선택한 것으로 보인다. 소위 '돌려막기'로 볼 수 있는 충당금 설정을 한 셈이다.

◇코로나19 리스크에 자산건전성 약화

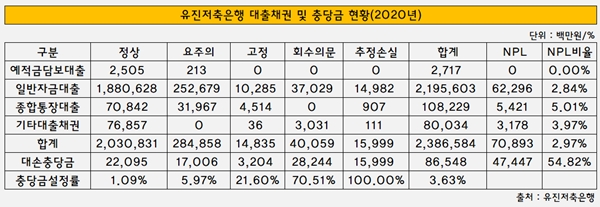

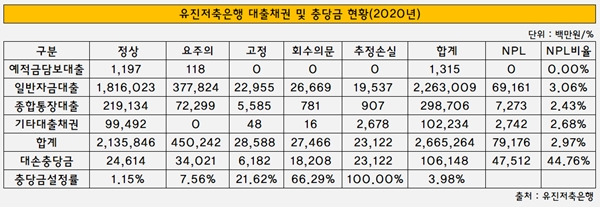

유진저축은행의 지난해 대출채권 총액은 2조6653원으로 2019년 2조3866억원 대비 2787억원 증가했다. 1년새 대출자산 성장률 11.68%를 기록했다. 코로나19 등 자금소요가 집중되면서 가계와 기업 부문 모두 여신이 크게 늘었다.

이 가운데 정상 여신이 80.14%를 차지했다. 2019년 85.09% 대비 크게 감소했다. 대신 요주의 여신은 늘었다. 2019년 11.94%에서 지난해 16.89%로 높아졌다. 일반자금대출과 종합통장대출 등 거의 모든 상품에서 요주의 여신의 규모가 커졌다.

그만큼 자산건정성이 약화했다는 뜻이다. 대출채권 가운데 정상에서 요주의 여신으로 등급이 떨어진 채권이 많았던 것으로 풀이된다. 이에 따라 대손충당금도 더 많이 적립한 것으로 보인다.

고정이하 여신의 경우 전체적으로 큰 변화는 없었다. 2019년 2.97%에서 지난해 2.97%로 변동이 없었다. 다만 고정과 요주의, 추정손실 간 규모가 조금씩 바뀌었다. 2019년 0.62%였던 고정 여신은 지난해 1.07%로 높아졌다.

회수의문 여신은 2019년 1.68%에서 지난해 1.03%로 낮아졌다. 같은 기간 추정손실은 0.67%에서 0.87%로 높아졌다. 손실률이 100%를 넘어가는 추정손실이 늘었고, 손실률이 85% 이상인 회수의문 여신은 일부 줄었다. 결과적으로 리스크는 더 커진 것으로 평가된다.

◇정상여신 대손충당금 확대, NPL 충당금은 오히려 줄여

단순히 자산건전성이 약화된 것에서 그치지 않았다. 전체적으로 대출채권에 대한 스트레스가 높아졌다. 이에 따라 대규모 충당금을 적립하며 방어에 나선 모양새다.

유진저축은행은 지난해 대손충당금 1061억원을 적립했다. 2019년 865억원 대비 22.65% 증가했다. 같은 기간 대출채권 증가율이 11.68%인 점을 감안하면 1년새 충당금 설정 비율이 일반적이지 않은 수준으로 늘어난 상황이다.

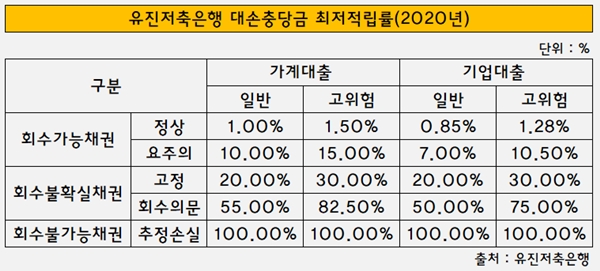

각 여신 분류별 충당금 설정률에 특이점도 있다. 정상 여신에 대한 충당금 설정률을 2019년 1.09%에서 지난해 1.15%로 0.6% 포인트 높인 것이다. 유진저축은행이 공시한 대손충당금 최저적립률 기준 가운데 고위험 대출채권에 적용하는 적립률과 비슷한 수치란 점이 주목된다.

유진저축은행은 정상 여신에 대해 가계대출 가운데 고위험으로 분류된 대출채권은 최저 1.5% 충당금을 적립한다고 공시해두고 있다. 일반 대출채권은 1.0% 적립한다. 기업대출의 경우 고위험 1.275%, 일반 0.85%를 각각 적립한다.

요주의 여신에 대한 충당금 적립률도 크게 늘었다. 2019년 5.97%에서 지난해 7.56%로 1.59% 포인트 증가했다. 역시 자체 대손충당금 최저적립률의 고위험에 해당하는 여신에 적용하는 충당금 설정률을 적용했다.

결과적으로 그동안 정상 및 요주의로 분류돼 회수가 가능하다고 판단했던 대출채권에 대한 회수 불능 가능성이 높아진 것으로 풀이된다. 코로나19로 주 고객층인 중소기업과 가계 등이 위험에 노출되면서 이들을 대상으로 한 대출 리스크가 크게 증가했다는 뜻이다.

정상과 요주의 여신에 대한 리스크 증가 및 충당금 적립 확대는 연쇄적으로 고정이하여신(NPL) 관리에도 악영향을 끼쳤다. 정작 충당금을 대거 적립해야 할 NPL 여신에 대해선 충당금 설정률을 오히려 낮춘 상태다.

원금손실 가능성이 80%에 육박하는 회수의문 여신에 대한 충당금 설정률은 2019년 70.51%에서 지난해 66.29%로 낮췄다. 고정 여신에 대한 추앙금 설정률은 같은 기간 21.6%에서 21.62%로 큰 변동 없었다.

충당금은 미래에 대출채권이 손상을 입을 경우를 대비해 미리 쌓아놓는 일종의 안전장치다. 코로나19 등 대외환경 변화로 대출채권에 대한 스트레스가 높아지는 시기 오히려 안전장치에 대한 고삐를 과거보다 느슨하게 풀어준 셈이다.

저축은행 업계 관자는 "회수의문 여신의 경우 신용대출일 경우 사실상 회수가 어렵다고 봐야하고, 기업대출이나 담보대출의 경우 일부 회수가 가능하다"며 "주로 개인신용대출 위주 포트폴리오를 가진 유진저축은행의 경우 회수의문 여신의 리스크가 더 클 수 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

고설봉 기자의 다른 기사 보기

-

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [보험사 IFRS17 조기도입 명암]현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전