[저축은행 코로나19 명암]상상인저축은행, '뱅뱅뱅' 통한 외형 성장…아쉬운 충당금⑤대출채권 24% 늘었는데 충당금 63% 증가…추정손실 585%↑

고설봉 기자공개 2021-07-02 07:42:14

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 06월 28일 16:49 thebell 에 표출된 기사입니다.

실제 지난해 대출채권 규모가 2019년과 비교해 24% 정도 성장한 가운데 대손충당금 설정률은 63%나 늘었다. 특히 NPL은 물론 요주의 여신에 대한 대손설정률도 높아지면서 대출채권 부실에 대한 우려가 커진 상황이다.

◇늘어난 대손충당금, 충당금설정률도 큰 폭 상승

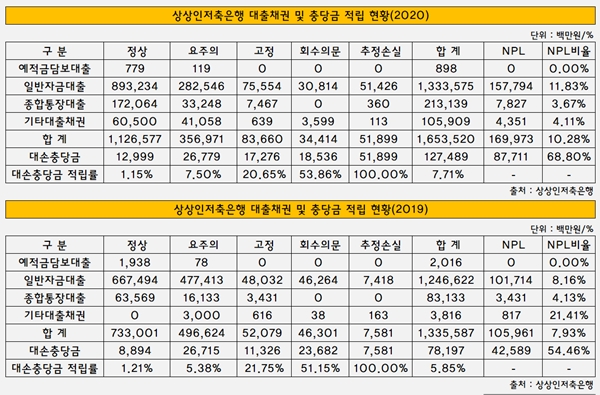

상상인저축은행의 지난해 대손충당금 적립액은 1275억원으로 집계됐다. 2019년 782억원 대비 63.4% 증가한 규모다. 상상인그룹에 편입된 이후 최고치를 기록했다.

전체적으로 대출채권보다 충당금 적립액 증가세가 가팔랐다. 2019년 대비 지난해 대출채권 증가율은 23.8%를 기록했다. 같은 기간 충당금 적립액 증가율은 63.4%를 기록, 약 3배 정도 더 높았다.

전체 대출채권 대비 대손충당금 설정률도 높아졌다. 대손설정률은 2019년 5.85%에서 지난해 7.71%로 1.85% 포인트 상승했다. 상상인저축은행은 중금리 및 고금리 대출을 많이 취급하면서 경쟁사 대비 각 여신에 내재된 리스크가 큰 편으로 대손설정률을 높게 유지해왔다.

더불어 지난해에는 코로나19 관련 리스크에 대응하는 차원에서 기존보다 더 많은 충당금을 쌓은 것으로 보인다. 당국에서도 정상 여신 등에도 코로나19 관련 잠재 리스크가 숨어 있을 것을 우려해 충당금을 예년보다 더 쌓으라고 권고했다.

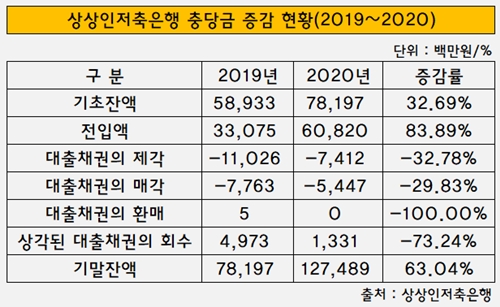

또 지난해 부실채권 매각 및 상각을 많이 못한 영향으로 충당금 규모가 늘어난 측면도 있다. 지난해 상상인저축은행은 부실채권의 매각 및 제각 등 리스크 관리 활동이 뜸했다. 지난해 매각한 부실채권은 54억원으로 2019년 78억원 대비 29.83% 감소했다. 부실채권의 상각도 2019년 110억원에서 지난해 74억원으로 32.78% 감소했다.

부샐채권 매각 및 상각을 못하면서 이 여신들에 적립된 충당금이 그대로 회계상 묶였다. 이에 따라 기존 부실채권에 대한 충당금이 남아있는 가운데 신규 충당금이 더해지면서 충당금 규모가 커지는 효과가 나타났다. 실제 지난해 신규 전입된 대손충당금은 608억원으로 2019년 331억원보다 83.89% 늘었다.

◇자산건전성 지표 악화, 각 여신별 부실율 증가세

충당금이 늘어나고 충당금적립률도 높아진 만큼 자산건전성 지표는 하락했다. 근본적으로 고정이하여신(NPL)이 급격히 증가하면서 상상인저축은행의 리스크가 커진 모습이다. 지난해 상상인저축은행의 NPL은 1700억원으로 집계됐다. 2019년 1060억원 대비 60.41%나 증가한 수치다.

특히 추정손실의 증가세가 가팔랐는데 2019년 대비 지난해 추정손실 증가율은 584.59%를 기록했다. 특정 여신 등에서 대규모 부실이 발생했고, 원금 등 100% 이상 손실로 치리된 금액이 지난해 519억원으로 집계됐다. 이 금액은 2019년엔 76억원에 불과했다.

더불어 고정 여신도 지난해 60.64% 늘었다. 통상 고정 여신부터 리스크가 내재돼 원금 손실 가능성이 있는 여신으로 취급한다. 이 금액이 증가했다는 것은 리스크 강도가 더 센 회수의문이나 추정손실 여신으로 발전할 가능성도 더 늘었다는 뜻으로 해석이 가능히다. 2019년 521억원에 그쳤던 고정 여신은 지난해 837억원으로 크게 늘었다.

반면 회수의문 여신의 경우 2019년 463억원에서 지난해 344억원으로 25.61% 감소했다. 주로 일반자금대출에서 회수의문 여신이 많이 발생했지만 지난해 그 비율이 줄었다. 다만 일반자금대출의 추정손실이 지난해 급격히 늘어난 점을 보면, 회수의문에서 추정손실로 리스크가 더 높아진 여신이 많아진 것으로 보인다.

이처럼 대출채권에 대한 리스크 강도가 높아지면서 상상인저축은행 안팎에서는 우려의 목소리도 나온다. 국내 10대 저축은행에 꼽힐만큼 자산 규모가 커지고, 고객 저변도 넓어진 상황에서 자칫 부실 이 발생하면 그만큼 파급도 커지기 때문이다.

상상인저축은행 관계자는 "부동산 및 PF 대출 취급건에서 일부 리스크가 상승한 요인이 있다"며 "연체가 없이 미래 손실 가능성에 대해 대비하는 차원에서 적립률을 높였던 만큼 실제 리스크로 이어지지지 않았다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 미래에셋생명 변액보험, '일석삼조' 재테크 상품

- 비브스튜디오스, AI 포토부스 '스냅파이' 기술력 선봬

- [렉라자 주역 ‘오스코텍’의 지금]자회사 제노스코가 갖는 의미, 상장은 득일까 실일까

- 대웅제약, 막강한 '신약효과'의 명암 '개발비 손상 확대'

- [Company Watch] 인력재편 끝낸 케이엠더블유, 6G 대비 '선택과 집중'

- [LG그룹 인사 풍향계]위기의 LG화학, 신학철 부회장 역할 남았다

- [LG그룹 인사 풍향계]LG엔솔, 임원 승진 역대 최소…김동명 대표, '유임 성공'

- [현대차그룹 CEO 성과평가]이규석 현대모비스 사장, ‘전동화·전장·비계열’ 다각화 통했다

- 카카오엔터, 투자 손실·법인세에 3분기 실적 '압박'

- 자사주 '줍줍' 나선 김승철 네오위즈 대표, 주가 저점일까

고설봉 기자의 다른 기사 보기

-

- [현대차그룹 CEO 성과평가]이규석 현대모비스 사장, ‘전동화·전장·비계열’ 다각화 통했다

- [새판 짜는 항공업계]다크호스 이스타항공, 항공업 판도 바꿀까

- [새판 짜는 항공업계]비상 날개짓 이스타항공, 더딘 경영정상화 속도

- [레버리지&커버리지 분석]진에어, 한진칼 통합 LCC 주도권 ‘이상무’

- 체급 키우는 에어부산, 펀더멘털 약점 극복

- [새판 짜는 항공업계]슬롯 지키기도 버거운 이스타항공 '영업적자' 감수

- 티웨이항공, 장거리 딜레마...3분기 이례적 손실

- [CFO Change]기아, 내부 출신 김승준 상무 CFO 발탁

- [현대차그룹 인사 풍향계]'부회장 부활' 성과보상 특급열차 다시 달린다

- [현대차그룹 인사 풍향계]'혁신·파격·미래' 2018년 대규모 인사 데자뷰