IPO 임박 차백신연구소, VC 회수 눈치게임? [VC 투자기업]오버행 가능성 부각...상장 1개월 후 유통물량 60% 육박, 연말께 CB 보통주 전환 이슈

이명관 기자공개 2021-08-26 07:56:24

이 기사는 2021년 08월 24일 15시02분 thebell에 표출된 기사입니다

24일 VC업계에 따르면 IPO 프로세스가 진행 중인 차백신연구소가 관련 임직원에게 부여한 스톡옵션(우선매수선택권)이 125만9000주다. 이중 미행사 스톡옵션은 61만9000주다. 공모 후 주식수 기준 2.3%에 해당된다.

다만 미행사 스톡옵션이 공모 후 지분희석에 미치는 영향은 미미할 전망이다. 상장 후 1년 이내에 행사 가능한 주식매수선택권은 6만주에 불과하기 때문이다. 재무적 투자자(FI)의 엑시트 물량이 상당한 탓에 오버행 이슈에서 자유롭지 못한 차백신연구소의 상황을 고려하면 다행스러운 수치다.

차백신연구소의 상장 이후 풀리는 유통 물량은 1125만407주(42.57%)다. 과반에 조금 못미치는 수준이다. 최대주주를 비롯한 특수관계자가 자발적으로 보호예수 기간을 3년으로 설정하면서 유통물량이 급증하는 것을 최소화하는 선택을 했다.

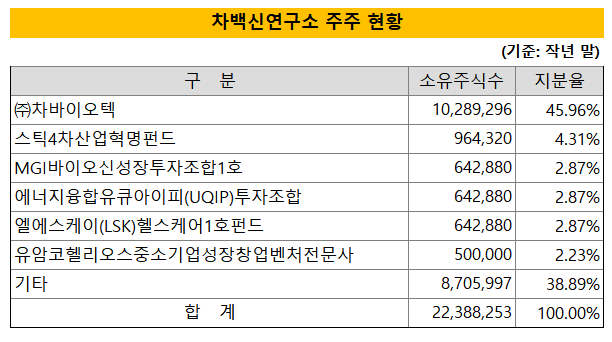

그럼에도 상장 1개월 후 시장에 풀리는 FI 보유 물량이 상당하다. 오버행 이슈와 무관치 않다는 얘기다. 그만큼 상장 후 주가 변동성이 확대될 가능성이 높은 셈이다. FI가 보유 중인 차백신연구소 지분은 372만6807(14.10%)주다. 1개월 후 유통물량은 최대 56.67%까지 늘어나게 된다. 여기에 작년말 발행한 전환사채(CB)도 오는 12월이면 보통주로 전환이 가능하다.

공모 후 발행주식 총수를 기준으로 보면 해당 CB의 지분율은 10%에 이른다. 수개월 내에 유통물량이 70%에 육박할 수 있는 형국이다. 주가 하락 폭이 커질 수 있다는 의미다.

오버행은 대량의 대기 물량을 의미한다. 주식시장에서 대량의 대기물량의 존재는 주가에 부정적인 영향을 미치곤 한다. 대량의 대기물량이 발생할 수 있다는 가능성 자체만으로도 주각에 악영향을 미칠 수도 있다. 단기적으로 기업가치에 영향을 줄 수 있는 외부변수로 보면 된다.

그만큼 엑시트(투자금 회수) 이슈가 있는 투자자들에겐 적잖은 부담요소가 될 전망이다. 지금까지 차백신연구소가 받은 누적 투자액은 370억원 수준이다. 2019년 스틱벤처스, 현대투자파트너스, LSK인베스트먼트, UQI파트너스, 메이플투자파트너스, UTC인베스트먼트 등이 투자했다. 이후 지난해 말께 프리IPO 성격으로 230억원을 추가로 유치했다. 하일랜드PE와 인터베스트가 각각 130억원, 100억원을 투자했다. 투자는 CB를 인수하는 형태로 진행됐다.

VC업계 관계자는 "CB 전환 물량까지 고려하면 오버행에 대한 불안감이 있는 상황인 만큼 회수 타이밍에 대한 고민을 지속 중"이라며 "기업공개 이후 주가 흐름에 따라 눈치싸움이 치열하게 전개될 가능성도 있다"고 말했다.

그나마 위안거리는 차백신연구소의 밸류가 투자이전 대비 큰 폭으로 상승했다는 점이다.작년 말 진행된 프리IPO에서 책정된 차백신바이오의 포스트 밸류는 2100억원 선이다. 2년새 수백억원 가량 기업가치가 증대된 셈이다.

수개월 사이 기업가치는 또다시 증대됐다. 수요예측을 통해 최종 밸류가 확정될 예정인 가운데 현재 하단갑 기준 상장밸류는 2900억원 수준이다. 이 밸류를 기준으로 상장 밸류도 확정될 전망이다. 앞서 투자한 VC 입장에서 보면 차백신연구소가 상장 이후 안정적인 주가흐름만 이어진다면 괜찮은 이익을 실현할 수 있는 환경이 조성된 모양새다.

차백신연구소 관계자는 "오버행 이슈를 차단하기 위해 최대주주가 장기간 보호예수 기간을 자발적으로 걸었다"며 "이곳에 투자한 재무적 투자자도 회사의 전망을 긍정적으로 내다보고 있기 때문에 단기간에 물량이 쏟아져 나올 가능성은 낮다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

- [여전사경영분석]IBK캐피탈, 지분법 손실에 순익 '뒷걸음'…올해 GP 역량 강화

- 우리은행, 폴란드에 주목하는 이유

이명관 기자의 다른 기사 보기

-

- 디앤오운용, 첫 딜 '상암 드림타워' 끝내 무산

- '이지스운용' 1대주주 지분 매각, 경영권 딜로 진화?

- 더제이운용, 채널 다양화 기조…아이엠증권 '눈길'

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- [회생절차 밟는 홈플러스]단기채 '100% 변제'의 진실, 핵심은 기간

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- 미래에셋운용, '고위험 ETF' 수수료 인하 검토 배경은

- 글로벌 최초 패시브형 상품…'노후' 솔루션 대안되나