드림어스, 'FLO 계약금' 급증…SKT 변신에 달린 지속성 신규 구독서비스 음원 스트리밍 포함, SKT 92억 증액…모회사 의존도 극복 과제

최필우 기자공개 2021-09-03 07:50:51

이 기사는 2021년 09월 02일 14:48 thebell 에 표출된 기사입니다.

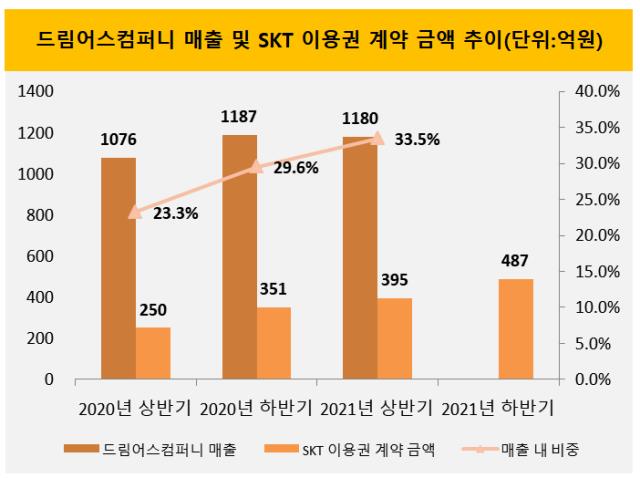

2일 전자공시에 따르면 SK텔레콤은 최근 드림어스컴퍼니와 2021년 하반기 FLO 이용권 제공 계약을 체결했다. 확정 계약 금액은 487억원이다. 이는 SK텔레콤이 FLO 이용권을 선제적으로 구매하고 고객에게 판매하기 위해 지불한 대가다.

SK텔레콤은 드림어스컴퍼니와 지난해 상반기부터 이용권 제공 계약을 맺었다. 2020년 상반기 계약금은 250억원이다. 이후 2020년 하반기 351억원, 2021년 상반기 395억원으로 증가 흐름을 이어가고 있다. SK텔레콤은 향후 반년간 이용자 증가 추이를 예상해 이용권을 선제적으로 구매한다. 올해 하반기에는 상반기에 비해 92억원(23%) 증가한 규모의 이용권이 필요할 것으로 예측했다.

SK텔레콤이 이용권 선구매 규모를 키운 건 이달 론칭한 'T우주' 서비스를 감안했기 때문으로 보인다. T우주는 제휴를 맺고 있는 아마존, 구글, 웨이브, 스타벅스, 파리바게트 등의 제품과 서비스를 패키지로 묶어 제공하는 서비스다. 드림어스컴퍼니가 운영하는 FLO도 핵심 제휴 서비스로 포함돼 있다. SK텔레콤이 SK스퀘어 설립 후 내줘야 하는 신사업들을 대체하기 위해 구독 플랫폼을 새로운 성장 동력으로 제시하면서 T우주가 출시됐다.

드림어스컴퍼니 실적 펀더멘탈은 당분간 T우주와 연동될 전망이다. SK텔레콤은 과거 매각한 옛 로엔엔터테인먼트의 멜론 서비스를 대체하기 위해 FLO를 키우고 있다. 2020년과 올 상반기에는 이동통신 서비스 이용 고객을 대상으로 한 연계 마케팅에 주력했다면 앞으로는 전략 변화가 불가피하다. SK텔레콤이 구독 신사업을 통해 성장을 이어가는 쪽으로 경영 전략 가닥을 잡았기 때문에 드림어스컴퍼니도 T우주와 연계된 실적을 중시할 수밖에 없다.

모회사 매출 의존도가 높아진다는 점은 의식해야 할 대목이다. SK텔레콤 이용권 계약금액이 매출에서 차지하는 비중은 매반기 높아지는 추세다. 2020년 상반기 23.3%, 2020년 하반기 29.6%, 2021년 상반기 33.5%를 기록했다. 올 하반기 매출이 전년 동기와 같다고 가정하면 이용권 계약금 비중은 41%를 넘어선다. 독자성을 갖추지 못한 채 모회사 성과를 기다려야 하는 천수답식 구조가 고착화될 수 있다.

공정거래위원회 제재 리스크도 존재한다. 공정위는 지난 7월 SK텔레콤이 옛 로엔엔터테인먼트의 음원 서비스 멜론을 부당지원했다며 시정명령을 부과했다. 2013년 매각한 회사와 관련된 시정명령인 데다 과징금이 부과되지 않아 명분과 실효성이 없는 징계라는 평가가 우세하다. 다만 공정위가 올해 SK텔레콤의 SK브로드밴드 부당지원과 관련해선 과징금을 부과하는 등 거듭 시비가 반복되고 있다. 드림어스컴퍼니의 모회사 매출 비중이 높아지면 공정위 리스크가 재발할 가능성도 배제할 수 없다.

SK텔레콤 관계자는 "FLO 이용권 계약금은 향후 반년간 SK텔레콤을 이용권을 구매하는 고객 수를 예측해 책정된다"며 "FLO 가입자가 꾸준히 늘고 있기 때문에 계약금도 그에 맞춰 높이고 있는 것일 뿐"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

최필우 기자의 다른 기사 보기

-

- [JB금융 김기홍 체제 3기]후계자 준비 본격화…계열사 CEO 인선 촉각

- [JB금융 김기홍 체제 3기]임추위 마음 사로잡은 '성장스토리 시즌2' 프리젠테이션

- [JB금융 김기홍 체제 3기]'속전속결' CEO 승계 완료, 대체불가 리더십 입증

- [우리금융 부정 대출 파장]조병규 행장 '피의자 전환', 자추위 롱리스트 영향은

- [신한금융 인사 풍향계]'전직 영업통' 신용정보 대표 취임, 자경위 관행 변화 기류

- [2024 이사회 평가]동원F&B, '사외이사 충원·위원회 신설' 급선무

- [2024 이사회 평가]이노션, '대표이사 의장' 체제로 독립성 한계

- [2024 이사회 평가]사조대림, 오너 일가 '주진우·주지홍' 중심 이사회 구성

- [신한금융 인사 풍향계]돌아가는 자경위 시계…정용기 전 부행장, 신용정보 대표로 복귀

- JB금융, '사외이사·CEO' 선임 규정 손질…지배구조 안정화