한화에어로, 등급 상향 트리거 도달…지속성 주시 [Earnings & Credit]방산부문 밀고 민수부문 끌고, 이익창출력 극대화…하반기와 내년 실적 흐름 모니터링

최석철 기자공개 2021-09-14 08:20:30

이 기사는 2021년 09월 09일 15:59 thebell 에 표출된 기사입니다.

이에 힘입어 연이은 사업 확장과 인수합병에 따른 감가상각비 부담도 불구하고 EBITDA가 견조하게 증가하면서 신용평가사의 등급 상향 트리거도 대부분 충족한 상태다.

다만 앞으로도 예정된 투자비 집행이 상당한 만큼 이익창출력의 지속 가능성과 이를 바탕으로 한 재무안정성 확보 여부가 신용평정의 주된 포인트가 될 전망이다.

◇2년 연속 사상 최대 실적 정조준...민수부문 '캐시카우'로 성장 가능성

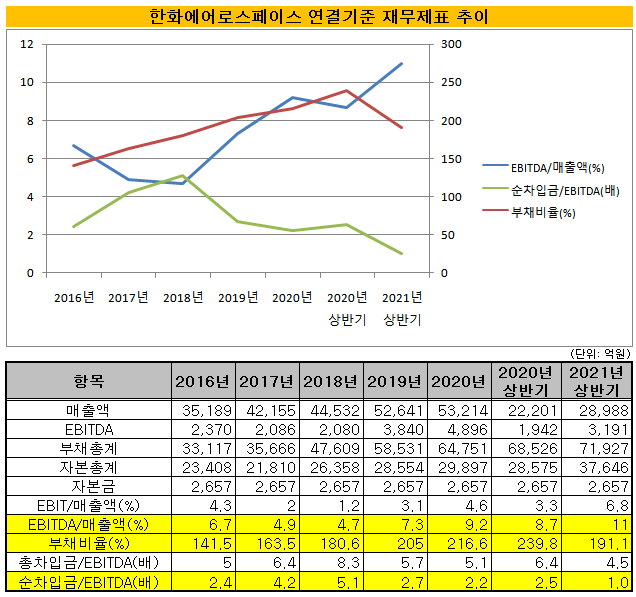

9일 증권업계에 따르면 한화에어로스페이스는 상반기에 시장 컨센서스를 크게 상회하는 호실적을 거뒀다. 상반기 연결기준 실적은 매출 2조8988억원, 영업이익 1984억원으로 나타났다. 전년 동기 대비 매출은 30.6%, 영업이익은 170.4% 증가했다.

지난해 사상 최대 실적을 기록한 데 이어 올해도 가파른 실적 성장세를 시현했다. 한화정밀기계와 한화테크윈, 한화파워시스템 등 민수 부문 자회사의 이익이 크게 증가한 덕분이다. 한화디펜스와 한화시스템 등 기존 방산 부문 주력 자회사도 나란히 호조를 보이며 뒷받침했다.

한화에어로스페이스는 한화그룹의 방산·항공 중간지주사 역할을 하고 있다. 한화디펜스(방산), 한화시스템(IT·방산), 한화정밀기계(정밀·공작기계), 한화파워시스템(에너지), 한화테크윈(시큐리티) 등을 자회사로 두고 있다.

주력인 방산부문이 정부의 정책에 따라 안정적인 실적을 확보하고 있는 가운데 코로나19 사태 속에서도 민수부문이 새로운 캐시카우로 등장하고 있다는 평가다. 한화테크윈과 한화정밀기계의 2분기 영업이익률은 각각 16.4%, 22.8%로 집계됐다. 지난해 한 자릿수 영업이익률을 기록했던 것과 비교하면 수익성이 눈에 띄게 좋아졌다.

호실적을 바탕으로 신용등급 상향 가능성도 한층 높아졌다. 한화에어로스페이스의 신용등급을 ‘AA-/안정적’이다. 지난 2015년 한화에어로스페이스의 모태인 한화테크윈이 삼성그룹에서 한화그룹으로 최대주주가 변경된 이후 6년째 같은 등급을 유지하고 있다.

신용평가사의 등급 상향 트리거를 살펴보면 나이스신용평가는 △방산·민수사업 실적 호조 지속 △연결기준 EBITDA/매출액 10% 상회 △순차입금/EBITDA 배수 3배 이하 등을 상향 트리거로 꼽았다. 한국기업평가는 △EBITDA마진 8% 이상 △순차입금/EBITDA 1.5배 이하 △부채비율 150% 이하 유지를 제시했다.

한화에어로스페이스가 연이어 신규 사업 추진과 기업 인수에 나서면서 과거보다 감가상각비 규모가 확대되고 있는 만큼 EBIT보단 EBIDA가 핵심 지표로 꼽혔다.

◇EBITDA 증가, 현금성자산 두둑...부채비율은 아직 미충족

한화에어로스페이스의 상반기 연결기준 EBITDA/매출액은 11.0%, 순차입금/EBITDA 배수는 1.0배로 집계됐다. 지난해 말과 비교해 EBITDA마진은 1.8%p 상승하고 순차입금/EBITDA 배수는 2.2배에서 절반 이상 낮아졌다. 대부분의 상향 트리거를 충족했다.

상반기 기준 EBITDA는 3191억원으로 전년 동기 대비 64.3% 증가했다. 2018년부터 3년간 1조원대를 유지하던 순차입금 규모 역시 올해 들어 6000억원대로 감소했다. 전년 말 대비 차입금이 4000억원 이상 증가했지만 현금성자산(기타유동금융자산 포함)이 약 8000억원 증가한 결과다.

다만 부채비율은 아직 등급 상향 트리거에 못 미치는 수준이다. 한화에어로스페이스의 부채비율은 6월말 기준 191.1%로 집계됐다. 선수금 증가로 2020년 216.6%까지 치솟은 뒤 올해 들어 점차 하락세를 보이고 있지만 아직 격차가 남아있는 상황이다.

신용평가사 관계자는 “지난해 한화시스템 유상증자로 외견상 부채비율이 하락하는 효과가 나타났지만 조달자금 대부분을 투자에 사용할 예정이라는 점을 감안하면 실제 자본적정성 개선 효과는 지켜봐야할 요소”라고 말했다.

향후 신용등급 평정의 초점은 지속성에 맞춰질 전망이다. 한화에어로스페이스가 상반기에 사상 최대 실적을 기록한 만큼 가파른 성장세를 기록한 만큼 하반기에는 숨을 고르는 시기에 접어들 것이라는 관측이 우세하다.

예년보다는 좋은 실적을 거둘 가능성이 높지만 운송비와 부품가격 등 비용 상승과 예정된 투자비 집행, 계절적 요인 등을 감안하면 수익성이 소폭 낮아질 가능성이 높다.

다른 신용평가사 관계자는 “상반기 호실적은 예상보다 반도체 수요가 증가하면서 시장 수요가 좋았던 결과”라며 “올해 하반기, 내년으로 이어지는 실적 흐름이 견조하게 지속되는지 여부를 지켜볼 필요가 있다”고 바라봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과