'풋옵션 부담' 아스트, 차환용 BW 공모 '릴레이' 주가 하락에 조기상환 비용 대비 목적 , 부채비율 200% 웃돌아

신상윤 기자공개 2021-12-21 08:15:55

이 기사는 2021년 12월 17일 14시02분 thebell에 표출된 기사입니다

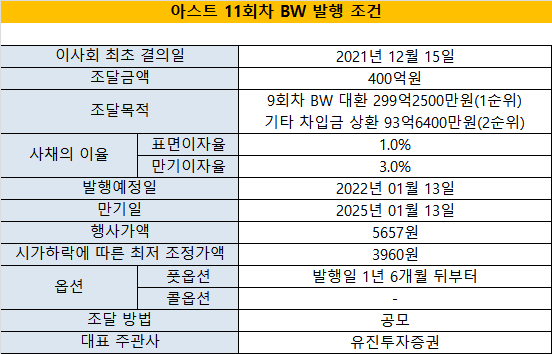

코스닥 상장사 아스트는 내년 1월 13일을 목표로 11회차 BW 발행을 추진하고 있다. 일반 투자자를 대상으로 한 공모 BW 발행을 위해 유진투자증권과 대표 주관계약을 맺었다. 400억원을 조달할 11회차 BW는 표면이자율과 만기이자율 각각 1%, 3%로 책정됐다.

1년 6개월 뒤 풋옵션을 행사할 수 있으며, 콜옵션(매수청구권)은 포함되지 않았다. 다음달 10~11일 일반 청약 절차를 밟는다. 실권주는 주관사가 전액 인수해 자금 조달엔 무리가 없을 전망이다.

아스트는 9회차 BW도 당시 만기를 앞둔 전환사채(CB) 상환에 썼다. 즉 9회차 BW도 차환용이었던 것이다. 빚을 또 다른 빚으로 갚는 일이 반복되는 셈이다. 코로나19 확산 후 주가가 곤두박질하자 투자자들의 주식 전환 요인이 사라지면서 풋옵션 행사가 이어졌기 때문이다. 11회차 BW 발행도 같은 이유에서 결정됐단 해석이다. 지난 16일 아스트 종가는 5490원으로 9회차 BW 행사가액(5178원)보단 높지만 올해 7월(연중 최고가 8850원) 이후 주가가 계속 낮아지고 있어 권리 행사 매력이 높지 않다.

아스트는 불모지와 같던 국내 항공기 부품 산업을 선도한 기업이다. 미국의 항공기 부품 전문기업 스피릿(Spirit) 등을 통해 보잉(Boeing)을 비롯한 주요 항공기 제작사에 최종 납품한다. 그러나 코로나19 이후 전 세계 항공산업이 위축되면서 어려움에 맞닥뜨렸다. 연결기준 2019년 1446억원을 넘겼던 매출액은 지난해 545억원에 그쳤고, 수년째 이어왔던 흑자 경영도 마침표를 찍었다. 올해 3분기에도 매출액 477억원, 영업손실 148억원을 기록한 상황이다.

재무상황도 좋지 않다. 영업활동 현금흐름은 지난해 마이너스(-) 88억원, 올해 3분기 -145억원 등 음의 흐름을 나타내고 있다. 부채비율도 올해 3분기 기준 200.6%로 높은 수준이다. 더구나 영업활동에서 창출한 이익으로 금융비용을 치를 수 있는 나타내는 지표 이자보상배율은 지난해에 이어 올해 3분기에도 -1.8배로 녹록지 않다.

아스트는 올해 3분기 말 기준 2702억원 상당의 차입금이 존재한다. 이번에 조달한 자금으로 9회차 BW 풋옵션에 대응하고, 남은 비용도 장단기 부채 상환에 쓴다는 계획이지만 이자 및 상환 부담 등은 계속될 전망이다. 자회사 에이에스티지의 내년 1월 만기가 도래하는 1회차 CB 245억원의 담보까지 제공하고 있는 점도 부담이다.

이와 관련 아스트는 금융기관 차입금을 만기에 상환하면 내년에는 실적 개선 등이 가능할 것으로 보고 있다. B737 MAX 기종을 생산하는 보잉이 안전사고를 이유로 중단했던 생산을 재개한 데다 브라질 항공기 제작사 엠브라에르(Embraer)의 1차 협력사로 역할 변화 등을 근거로 들었다. 아스트는 2019년 3월 엠브라에르 E-Jet Ⅱ 기종의 동체 사업권을 인수했다.

11회차 BW 공모는 코로나19와 변이 바이러스 등이 지속된 가운데 투자자들이 이 같은 장밋빛 전망에 베팅을 하느냐에 흥행 여부가 달렸다. 아스트는 2019년 6월 유상증자(931억원)와 올해 1월 BW(300억원)에 이어 내년 초 BW(400억원) 등 사실상 매년 주주들에게 손을 내민 전례가 있어 청약 흥행 여부에 이목이 쏠리는 상황이다.

아스트 관계자는 "이번 자금 조달은 9회차 BW가 특정 투자자가 아닌 불특정 다수의 공모 방식이었던 만큼 풋옵션 행사일을 앞두고 대비하는 차원"이라고 말했다. 이어 "차입금 등은 금융권 및 사채권자와 협의해 일부 상환 및 연기 등을 논의하고 있으며 최근 보잉을 비롯해 항공기 양산 움직임이 있는 만큼 내년에는 일정 수준 이상의 회복도 기대하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

신상윤 기자의 다른 기사 보기

-

- [지배구조 분석]건설사 KD 대주주, 채무 부담에 지분 매각 '결단'

- [건설사 추정 수익·원가 분석]대우건설, 해외 토목 현장 관리에 달렸다

- [디벨로퍼 프로젝트 리포트]넥스플랜, '에테르노 압구정' 옆 '효성빌라' 추가 취득

- [건설사 추정 수익·원가 분석]SK에코플랜트, 하이닉스발 수주 효과 '기대감'

- [디벨로퍼 리포트]엠디엠그룹, '서리풀·해운대' 앞두고 숨 고르기

- [이사회 분석]동신건설, 베일에 가린 오너3세 대표로 등장

- [건설사 추정 수익·원가 분석]삼성물산 건설부문, 수익성 견인한 공사비 협상력

- [디벨로퍼 리포트]빌더스개발원, 첫 매출 '이천 부발역 에피트' 촉진 관건

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [전문건설업 경쟁력 분석]특수건설, 2세 경영 안착 속 후계구도 '안갯속'