日 수출규제 역설, '세컨티어' 램테크놀러지의 '레벨업' [반도체 소부장 국산화 열전]①솔브레인 대비 생산능력·매출 열세, 2019년 변곡점 SK하이닉스 향 공급선 확장

조영갑 기자공개 2021-12-27 07:57:55

[편집자주]

2019년 일본의 화이트리스트 품목 배제로 촉발된 소부장(소재·부품·장비) 국산화는 거스르기 힘든 순류(順流)를 만들었다. 특히 일본이 정면으로 겨눈 반도체 섹터는 각고의 연구개발(R&D)을 거치면서 국산화 기대주를 다수 배출, '자력갱생' 하고 있다. 더벨은 국내를 넘어 글로벌을 노리고 있는 반도체 소부장 기대주를 조명하는 자리를 마련한다.

이 기사는 2021년 12월 21일 14시36분 thebell에 표출된 기사입니다

IDM(종합반도체 회사) 출신의 한 VC심사역의 평가다. 2001년 설립된 램테크놀러지는 반도체 웨이퍼 공정용 식각액, 박리액 제품 등을 주력으로 주요 고객사에 납품하고 있다. EUV(극자외선) 및 100nm 이하 불화아르곤(ArF) 미세공정에 쓰이는 이른바 '12N(트웰브나인)' 급 하이엔드 제품보다 낮은 급의 로우미들급 소재를 주로 생산하고 있다.

불산계 식각액(B.O.E)을 만드는 2차 원료를 자체 생산한다는 점이 램테크놀러지의 강점으로 꼽힌다. 2014년부터 불소를 바탕으로 원료 생산을 시작했다. 불산 단독 제품과 불화암모늄과 첨가제를 혼합해 소재 포트폴리오 다변화에 성공했다. 국내에서 흔치 않은 제품군을 보유하고 있다는 평가다.

불산계 식각액(B.O.E)을 만드는 2차 원료를 자체 생산한다는 점이 램테크놀러지의 강점으로 꼽힌다. 2014년부터 불소를 바탕으로 원료 생산을 시작했다. 불산 단독 제품과 불화암모늄과 첨가제를 혼합해 소재 포트폴리오 다변화에 성공했다. 국내에서 흔치 않은 제품군을 보유하고 있다는 평가다.불산은 불화소수를 물에 녹인 액체다. 정제기술에 따라 농도가 결정되고, 적용 공정 역시 달라진다. 끓는 점이 19.5도 수준으로 낮아 액화 혹은 기화시키기 쉽지만, 독성이 매우 강해 누출 시 치명적인 환경사고를 일으킬 수 있다. 램테크놀러지 역시 2016년 충남 공주 생산라인에서 누출사고가 발생해 1개월의 가동중지 처분을 받았다.

업계 내에서 '세컨티어'라고 평가되는 것은 경쟁사로 설정하고 있는 솔브레인 대비 생산능력이 열세이기 때문이다. 솔브레인은 현재 12N 수준의 하이엔드 불산계 제품(HF, B.O.E)을 기반으로 공급망을 대폭 확대하고 있다. 충남 공주 사업소를 중심으로 지난해 연 12톤(t) 수준의 생산능력(CAPA)을 구축하고 있다. 삼성전자, 삼성디스플레이, SK하이닉스, LG디스플레이 등이 주요 고객사다.

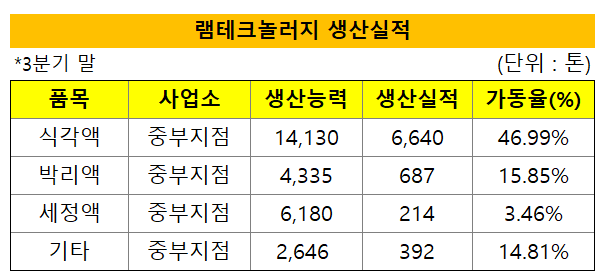

반면 램테크놀러지의 식각액 기준 생산능력은 지난해 말 1만9000톤 수준이다. 이마저도 가동률이 47% 수준으로 생산실적은 6640톤 수준이다.

매출액 경쟁 역시 상대가 안 된다. 솔브레인의 지난해 말 매출액(연결기준)은 4700억원, 영업이익은 1040억원, 올해 3분기 말 매출액은 7586억원, 영업이익은 1442억원이다. 올해 초 미세 공정 영역에서 불산계 제품의 공급이 대폭 증가, '매출 1조원' 돌파를 기대하고 있다.

이에 비해 램테크놀러지는 지난해 말 매출액(연결기준) 427억원, 영업이익 26억원, 올해 3분기 말 매출액 336억원, 영업이익 33억원이다. 솔브레인 대비 약 10분의 1(매출액 기준) 규모다. 격차는 더 커지고 있다.

다만 2019년 하반기 일본의 무역제재 이후 SK하이닉스 등 주요 고객사 향 공급망을 확대하면서 실적을 늘려가고 있다. 당시 일본 정부는 고순도 불화수소, 포토레지스트(PR) 등을 수출제한 품목으로 묶으면서 국내 반도체 업계를 압박했다. 이를 기점으로 주요 고객사 SK하이닉스가 '소부장 내재화'에 속도를 내면서 램테크놀러지의 불산계 식각액 제품 역시 주목받고 있다.

실제 2018년까지 300억원대(326억원)에 머무르던 매출액은 소재 국산화 붐을 타고 100억원 이상 증가했다. 2019년 말 매출액 434억원, 영업이익 45억원을 기록한 램테크놀러지는 최근 불산계 제품의 고객사 향 공급을 늘리면서 안정적인 실적기반을 닦고 있다. 자체 합성을 기반으로 원가절감에도 성과를 보고 있다. 영업이익률이 지난해 6% 대에서 올해 10%에 근접한 것이 방증이다.

업계 관계자는 "솔브레인이 글로벌 반도체 불화수소 시장을 장악한 일본 스텔라케미파와 JV(훽트)를 통해 성장했다면, 램테크놀러지는 규모에서는 열세지만 자체 개발이력을 바탕으로 명실상부한 '국산화 메이커'로 성장하고 있다"고 평가했다. 웨이퍼 질화막 식각액 HYCL 제품 역시 비중을 점차 늘리고 있다.

숙제는 공급망 확대와 생산능력을 키우는 일이다. SK하이닉스에 집중돼 있는 매출구조를 삼성전자 및 여타 고객사로 다변화하고, 생산능력 역시 끌어올려야 하는 과제가 놓여 있다. 고부가치 불산계 제품 전담설비를 구축해 '규모의 경쟁'에 맞서야 승산이 있다는 이야기다. 400억원대의 매출액과 10%대의 영업이익을 올리고 있기 때문에 현금동원 능력은 충분하다는 평가다. 당좌비율 역시 2019년을 기점으로 20%대에서 110%대로 급상승했다.

시험대는 당진 석문국가산업단지 내에 조성하고 있는 '당진 1공장'이 될 전망이다. 램테크놀러지는 2019년 52억원을 들여 해당 부지를 매입한 후 지난해 2월 300억원 규모의 CAPEX(자본지출) 투자를 결정했다. 하지만 기존 누출사고와 안전문제를 이유로 당진시청이 건축불허가 조치를 내리면서 투자에 난항을 겪고 있다. 최근 투자종료 시점도 2023년 6월 말로 연장했다.

램테크놀러지 관계자는 "해당 공장이 완공되면 불산계 제품의 생산능력이 기존 대비 5배 이상 늘어나기 때문에 고객사 다변화 역시 꾀할 수 있다"면서 "다만 현재 행정소송 등의 절차가 검토되고 있어 (완공 시기 등의) 변수가 존재할 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [DS금융그룹 시대 개막]디에스증권 '자본 확충' 효과까지…체질개선 노린다

- [삼성그룹 북미 대관조직 분석]강해지는 트럼프 압박, 늘어나는 로비 금액

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

- 서수동 메리츠화재 부사장, 1년 만에 윤리경영실장으로 복귀

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [상호금융 부동산 리스크 점검]PF·토담대 한눈판 서민 금융기관, 공동대출 '화' 불렀다

- [디지털 보험사 리포트]'디지털' 내려놓는 하나손보, 희망 보이는 흑자전환