1년째 '긍정적' 하이트진로, 내달 공모채 추진 3·5년물로 700억 모집, 최대 1000억 증액 검토…코로나19로 2021년 실적 타격

남준우 기자공개 2022-02-23 07:50:49

이 기사는 2022년 02월 21일 10:39 thebell 에 표출된 기사입니다.

21일 투자은행(IB) 업계에 따르면 하이트진로는 오는 3월 11일 공모채 발행을 준비하고 있다. 만기구조별로 3년물에 500억원, 5년물에 200억원을 배정했다. 수요예측 결과에 따라 최대 1000억원까지 증액할 계획이다.

대표주관 업무는 NH투자증권과 신한금융투자가 담당한다. 이번 공모채로 조달한 자금은 주세 납부 등 운영자금으로 사용한다. 3월 5일 만기가 돌아오는 127회차 공모채 1100억원은 보유 현금 등으로 상환하는 방안을 검토 중이다.

하이트진로 관계자는 "만기 도래일이 먼저 다가오는 만큼 차환 목적보다는 운영자금 확보 목적에 더 가깝다"고 밝혔다.

이번 공모채의 최대 관심사는 수요예측 전 진행될 신용평가사의 본평가다. 지난 2020년 12월 한국신용평가는 하이트진로 회사채 신용등급(A0)에 '긍정적' 아웃룩을 부여했다. 이어 한국기업평가와 나이스신용평가도 작년 6월 '긍정적' 아웃룩을 부여했다.

2019년 3월 ‘테라’ 출시 이후 맥주시장 점유율이 상승 약 40%까지 상승했다. 같은 해 4월 ‘진로이즈백’을 출시하면서 50% 대에 머무르던 소주 부문의 시장지배력도 60% 이상까지 커졌다. 2020년 연결기준 매출이 2조2563억원으로 전년 대비 10.9% 증가했다.

다만 작년에는 다소 주춤했다. 하이트진로는 2021년 연결기준 매출 2조2029억원, 영업이익 1741억원을 기록했다. 2020년 대비 매출은 2.4%, 영업이익은 12.3% 감소했다. 같은 기간 당기순이익도 866억원에서 708억원으로 감소했다.

해외 계열사 실적 개선에도 불구하고 코로나19에 따른 사회적 거리두기 강화로 국내 소비가 침체된 탓이다. 코로나19 타격에 작년 3분기말 기준으로 일부 신용평가사가 제시한 등급 상향 트리거에는 다소 못미치고 있다.

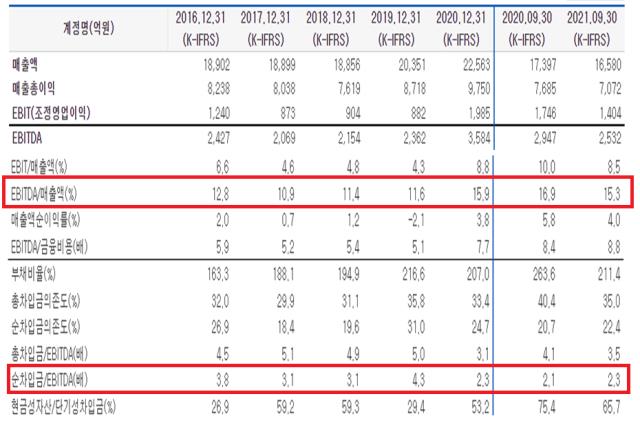

한국신용평가는 '연결기준 EBITDA/매출액 16% 이상', 한국기업평가는 '연결기준 순차입금/EBITDA 3.5배 미만' 등을 제시했다. 나이스신용평가에 따르면 작년 3분기말 기준 하이트진로의 '연결기준 EBITDA/매출액'은 15.3%, '연결기준 순차입금/EBITDA'는 2.3배다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'