[급팽창 메자닌 시장의 그늘]'기울어진 운동장' 리픽싱 조항, 과도한 지분희석 우려②금융위, 사모 CB 발행시 전환가 상향조정안 도입…공모 활성화 기대

남준우 기자공개 2022-03-21 13:09:11

[편집자주]

국내 메자닌 시장이 갈수록 커지고 있다. 하지만 시장 투명성은 뒷걸음질치고 있다. 공시 의무가 있는 공모 형태를 찾아보기 힘들어 감시 기능이 떨어진다는 지적이 나온다. 리픽싱 조항을 악용한 발행사 지분 희석 우려, 자본이냐 부채냐 회계처리 문제도 도마 위에 올라 있다. 더벨은 급성장한 국내 메자닌 시장의 그늘을 집중적으로 조명한다.

이 기사는 2022년 03월 15일 16:02 thebell 에 표출된 기사입니다.

전세계에서 리픽싱 조항이 존재하는 곳은 한국과 일본 뿐이다. 일본의 경우 과도한 지분 희석 문제로 메자닌 발행액이 급감하며 시장이 침체됐다.

국내에서도 이러한 문제를 인식해 최근 사모 발행에 한해서만 CB '전환가액 상향조정'을 의무화하도록 했다. 궁극적으로는 공모 발행으로 유도하기 위한 조치이지만 시행 초기 단계인 만큼 그 영향은 좀 더 지켜봐야 한다.

◇하향조정 후 투자자는 수익 극대화, 발행사는 지분 희석 우려

국내 시장에서 메자닌 발행에 항상 뒤따라 오는 것은 '리픽싱(Refixing)' 조항이다. 주가가 낮아질 경우 전환가격이나 인수가격을 함께 낮춰 가격을 재조정할 수 있도록 하는 계약이다.

예를 들어 A 회사 주식으로 전환할 수 있는 전환사채(CB)를 가진 투자자가 있다고 가정해보자. 채권액은 100만원이고 투자자에게 10%의 이익을 보장한다. A 회사 주식의 현재가는 1만원, 전환가액은 9000원이다. 이 경우 전환 가능 주식 수는 111주다.

그런데 주가가 하락해 A주식의 현재가가 9000원으로 낮아지면 발행사는 투자자에게 10%의 이익을 보장했기 때문에 전환가를 8100원으로 낮춰야 한다. 이후 전환 가능 주식 수는 123주로 늘어난다. 상환전환우선주(RCPS)나 신주인수권부사채(BW)도 주가 향방에 따라 비슷한 원리로 움직인다.

통상적으로 메자닌을 발행하는 기업은 신용도가 적격투자등급(BBB급) 아래에 있다. 투자 위험이 큰 만큼 투자자 보호 차원에서 하향조정 조항을 집어넣는다. 다만 발행사 입장에서는 '지분 희석'과 '최대주주 변경'이라는 큰 위험을 떠안는다.

투자자에게만 유리다는 비판이 나오는 이유다. 충남대학교 윤평식 교수에 따르면 2009년 7월 1일부터 2013년 8월 28일까지 사모 BW 발행 건수는 373건이다. 코스닥 기업 발행 건은 83%(309건), 유가증권시장 발행 건은 17%(64건)이다.

발행 후 1년간 행사가가 하향조정되며 투자자의 평균 수익률은 289%에서 459%로 170%p 증가했다. 반면 발행사 입장에서는 주식 전환으로 인한 신주인수권의 증가율이 약 37%에 달한다. 그만큼 지분 희석 우려가 커진다.

리픽싱이 붙은 BW의 경우 헐값에 지분을 매입한 뒤 전환권을 행사해 지배력을 확대하는 편법이 발생하곤 했다. 과거 신용도가 상대적으로 낮아 회사채 발행이 어려운 중소기업에서 빈번하게 발생한 일이었다.

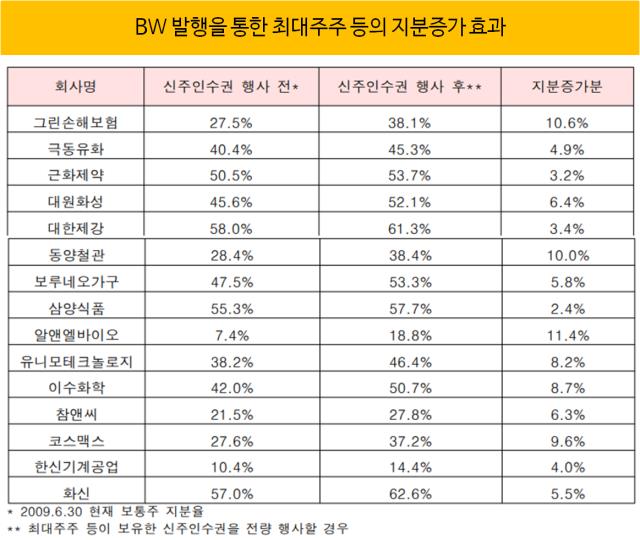

대표적인 사례 중 하나는 이수화학이다. 이수화학은 2008년 12월 30일 운영자금 조달 목적으로 100억원 규모의 BW를 발행했다. 발행일에 계열사인 글로벌오토트레이딩과 월드오토트레이딩이 각각 신주인수권표시증서 276만8166주와 138만4083주를 인수했다.

발행 물량의 60%에 해당한다. 이를 전량 행사하면 최대주주 등의 지분은 57.0%에서 62.6%로 5.5%p 늘릴 수 있다. 당시 지배주주의 지배권을 확대하려는 의도가 아니냐는 비판을 받았다.

◇CB가 메자닌 시장 점령한 일본, 최근 발행량 전무

금융당국은 이같은 문제 때문에 2013년 8월 29일을 기일로 분리형 BW 발행을 금지했다. 현재 발행되는 BW는 모두 비분리형으로 신주인수권만 따로 분리해 사고 파는 거래가 불가능하다. 다만 공모 분리형 BW는 2015년부터 발행이 재허용됐다.

하지만 여전히 사모 발행이 100%에 육박하는 만큼 찾아보기 힘들다. 비분리형 BW의 빈자리는 리픽싱이 붙은 콜옵션 CB가 빠르게 대체했다. CB는 회사채로 발행되고 향후 주식으로 전환하면 사채권이 소멸된다는 점에서 비분리형 BW와 다르다.

콜옵션 CB는 분리형 BW보다 투자자에게 훨씬 유리하다. 분리형 BW에서 워런트를 떼어내 인수하려면 이에 해당하는 값을 지불한다. 반면 콜옵션 인수자는 발행 초기에 아무런 비용을 들이지 않고도 비슷한 권리를 가질 수 있다.

콜옵션 CB는 분리형 BW 발행 금지 규제를 대부분 무력화시켰다. CB에 부여된 콜옵션 조건은 마치 BW의 워런트와 같은 방식으로 작용해 편법적인 지분취득 수단으로 활용될 수 있다.

발행량이 급증한 이유다. 자본시장연구원에 따르면 2021년 발행된 메자닌 11조7000억원 가운데 CB는 9조6000억원으로 전체의 80%에 이른다. 전년 대비 42.5% 증가한 수치다.

현재 전세계에서 리픽싱 조항이 붙은 국가는 한국과 일본 뿐이다. 미국은 리픽싱 조항을 사실상 찾아보기 힘들다. ISMA(International Securities Market Association)에 따르면 일본 전환사채의 경우 리픽싱 조항이 있는 경우가 한때 60%에 육박했다.

업계에서는 일본의 사례를 언급하면서 리픽싱으로 인한 메자닌 시장 침체를 우려했다. 일본은 과도한 리픽싱으로 인해 현재 메자닌 시장이 비활성화된 상태다.

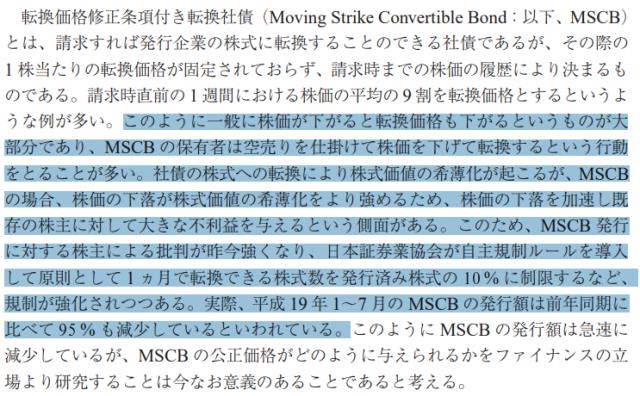

일본에서는 리픽싱 조항이 붙은 CB를 MSCB(Moving Strike Convertible Bond)라고 명명한다. MSCB 역시 특성상 지분율 희석 우려가 있다. 이에 일본 증권협회가 한달에 전환할 수 있는 주식 수를 발행된 주식의 10%로 제한하는 규제를 도입했다. 2007년 MSCB 발행액은 전년 동기에 비해 95% 감소하더니 현재는 발행이 전무한 상태다.

출처 : 도쿄대학교 쿠스오카 시게 교수 <株式利益の希薄化を考慮した 転換価格修正条項付き転換社債の 価格について>

◇금융위, 사모 CB 상향조정 의무화 개정…공모 발행 유도

관련 문제가 지속적으로 제기되자 최근 금융위원회가 조치를 취했다. 금융위는 작년 10월 27일 '증권의 발행 및 공시 등에 관한 규정'(증발공) 개정안을 의결했다. CB 발행 시 매수권 한도를 특정 지분율 이내로 제한하고 전환가액 상향조정을 의무화하는 내용이다.

콜옵션 CB 발행시 콜옵션 행사 한도를 제한한다. 최대주주 및 특수관계인에게 부여하는 콜옵션 한도를 두고 공시의무를 부과한다. 콜옵션 행사한도는 CB 발행 당시 지분율 이내로 제한한다. 아울러 옵션 행사자, 전환가능 주식수 등을 공시해야 한다.

예를 들어 현행 기준으로 총 주식수 100주 상장사 A에서 CB를 50주 발행한다고 가정해보자. 기존 방침대로면 최대주주(지분율 30%)의 콜옵션 행사 한도는 무제한이다. 개정안을 적용하면 최대주주의 행사 한도는 15주로 제한된다.

사모 발행에 한해서는 주가 하락에 따른 조정 이후 주가가 다시 상승할 때 전환가액 상향조정이 의무화된다. 조정 범위도 최초 전환가액 한도인 최초 전환가액의 70~100%로 제한한다. 작년 12월 에프앤리퍼블릭을 시작으로 전환가 상향 CB가 발행되기 시작했다.

금융위원회는 당초 공사모 관계없이 모두 상향 조정안을 의무화하는 방향을 검토했지만 시장 반발히 상당했다는 후문이다. 이에 공모에 한해서는 하향 조정만 넣는 경우도 허용해주기로 했다.

시장 관계자는 "리픽싱 조항은 국내 시장에서는 이것이 없으면 메자닌 시장이 없어진답고 받아들여져 필요악 같은 존재"라며 "최근 개정안을 통해 공모로 발행이 쏠리도록 유해놨는데 효과는 좀 더 지켜봐야한다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [IB 풍향계]미래에셋, IPO 순위경쟁 '가속화'

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IPO 모니터]속도 높이는 DN솔루션즈, '초대형' 주관사단 꾸렸다

- [IB 풍향계]'DN솔루션즈 파트너' 삼성증권 ECM1팀 빛났다

- [IPO 모니터]'밸류 낮춘' 전진건설로봇, '실적주' 흥행 이을까

- 공매도 금지 때문에...카카오, 해외EB 프리미엄 더 줬다

- 카카오-UBS 해외 EB 연결고리 '크레디트스위스'

남준우 기자의 다른 기사 보기

-

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다