[급팽창 메자닌 시장의 그늘]공모 발행 사실상 전멸…시장 투명성 '뒷걸음질'①2021년 메자닌 발행 규모 11.7조…급성장 불구 공시·모니터링 의무 없어

남준우 기자공개 2022-03-16 13:19:17

[편집자주]

국내 메자닌 시장이 갈수록 커지고 있다. 하지만 시장 투명성은 뒷걸음질치고 있다. 공시 의무가 있는 공모 형태를 찾아보기 힘들어 감시 기능이 떨어진다는 지적이 나온다. 리픽싱 조항을 악용한 발행사 지분 희석 우려, 자본이냐 부채냐 회계처리 문제도 도마 위에 올라 있다. 더벨은 급성장한 국내 메자닌 시장의 그늘을 집중적으로 조명한다.

이 기사는 2022년 03월 11일 16:15 thebell 에 표출된 기사입니다.

사실상 사모 시장이 됐다. 신용도 부여 이후 지속적인 모니터링이 이뤄지는 공모 형태와 달리 채권 부실화 우려가 발생하는 이유다. △리픽싱으로 인한 발행사 지분 희석 문제 △정보 비대칭성 증가 △자본·부채 인정에 대한 회계적 갈등 등의 문제도 여전하다.

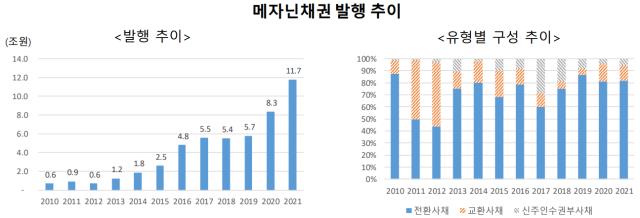

◇2021년 발행액 전년 대비 41% 증가, CB 비중 약 60%

‘메자닌(Mezzanine)'은 1층과 2층 사이 중간층에 있는 공간(테라스, 발코니 등)을 뜻하는 이탈리아 건축 용어다. 금융 시장에서는 주식과 채권의 특성을 모두 가진 혼성증권을 의미한다. 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB) 등이 대표적이다.

중간적 특성으로 리스크 및 기대수익률도 주식과 채권의 중간 정도다. 초기엔 채권으로 안정적인 이자 수익을 내다 주가가 오르면 시가보다 싼 가격에 주식으로 전환해 이익을 실현할 수 있다는 점이 가장 큰 이점이다.

자본시장연구원에 따르면 2013년 처음으로 1조원을 돌파한 메자닌 발행은 2016년 약 5조원으로 크게 증가했다. 2018년에는 5조4616억원을 기록했다. 이후 꾸준히 증가하면서 2021년에는 2020년(8조3000억원) 대비 41% 증가한 11조7000억원 규모로 성장했다.

유형별로 보면 CB 발행 비중이 약 80%로 가장 높다. 전환사채 발행은 전년 대비 42.5% 증가한 9조6000억원을 기록했다. EB 발행도 전년 대비 21.8% 증가해 1조5000억원을 기록했다.

발행사는 대부분 코스닥 시장 소속이거나 비상장사다. CB는 코스닥 시장 소속 기업 비중 약 60%다. EB와 BW는 연도별로 변동성이 높게 나타나는 추세다.

국내에서 EB는 보유 주식을 활용한다는 점을 제외하면 신주로 발행되는 CB와 큰 차이가 없다. 신주 수요가 더 많기 때문에 CB 발행량이 증가한다는 관측이다. BW는 규제 환경이 비중 변화의 주요 요인이다. 2013년 분리형 BW 발행이 금지되며 발행량이 급감했다.

한 시장 관계자는 "메자닌 시장 자체가 전문가들만 활동하는 곳이고 그 안에서 고수익을 노리는 구조가 형성됐다"면서 "과거 일부 큰 손들만 활동했지만 국내 시장 규모가 커지고 투자자 저변이 확대되면서 발행량이 꾸준히 증가하고 있다"고 말했다.

◇최근 3년간 공모 메자닌, 동아에스티·CJ CGV·현대로템 뿐

대부분의 메자닌 채권 투자자는 향후 주가 상승 등에 중점을 둔 투자를 하고 있다. 발행기업의 신용 분석에 근거한 투자보다 성장성에 중점을 둔 투자가 주로 이루어지고 있는 셈이다.

갈수록 확대되는 시장 규모와 달리 투명성은 오히려 낮아지고 있다는 지적이다. 과거와 달리 사모 발행 비중이 갈수록 높아지고 있는 점이 주된 이유다. 신용도 분석 등 집중 모니터링과 감시가 없기 때문에 부실화 우려도 높다.

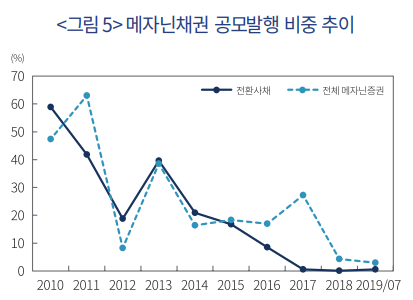

공모 메자닌 채권 비중은 해가 지날수록 감소하는 추세다. 2011년에만 해도 63%에 달했던 공모 메자닌 채권 비중은 2018년 4.3%로 급감하더니 2019년 7월말 기준으로는 2.9%로 더 낮아졌다. 최근에는 1% 미만으로 내려왔다는 분석이다.

발행량이 가장 많은 CB는 공모 비중이 더욱 낮다. 2018년 발행된 CB 중 0.1% 만이 공모 형태다. 최근 3년간 공모로 발행된 메자닌은 손에 꼽을 수준이다. 가장 최근인 작년 6월에는 A+ 신용등급을 가진 동아에스티가 1000억원 규모의 CB를 공모로 발행한 바 있다.

이외에 최근 3년간에 공모 메자닌을 발행한 곳은 CJ CGV(3000억원)와 현대로템(2400억원) CB가 전부다. 현대로템은 이후 실적과 재무구조가 개선되면서 공모 회사채 시장으로 다시 돌아섰다.

공모 발행 비중이 낮아지는 것에는 다양한 요인이 작용하고 있다. 발행사의 경우 편의성을 이유로 사모를 선호하는 편이다. 사모 발행의 경우 증권신고서를 제출하지 않아도 되며 공시 부담도 없다. 신용평가를 받지 않아도 되기에 발행에 소요되는 시간도 짧다.

◇투자적격등급 이하 발행사가 대부분 차지

사실상 사모 형태인 국내 메자닌 시장에 업계 관계자들이 주목하는 이유는 발행사의 낮은 신용도와 감시 부재에 있다.

시장 관계자는 "사모 메자닌은 대부분 신용등급을 받지 않아 발행기업의 신용도를 면밀히 파악하고 지속적으로 모니터링하는 기능이 없어 부실화의 문제로 이어질 가능성이 크다"고 말했다.

통상적으로 국내에서 메자닌은 상대적으로 규모가 작고 재무 상황이 열위한 기업이 주로 발행한다. 신용등급도 당연히 투자적격등급(BBB급) 이하인 경우가 대다수다. 자본요소와 부채요소가 결합돼 상대적으로 높은 위험을 지닌 혁신 기업 특성에 부합한다.

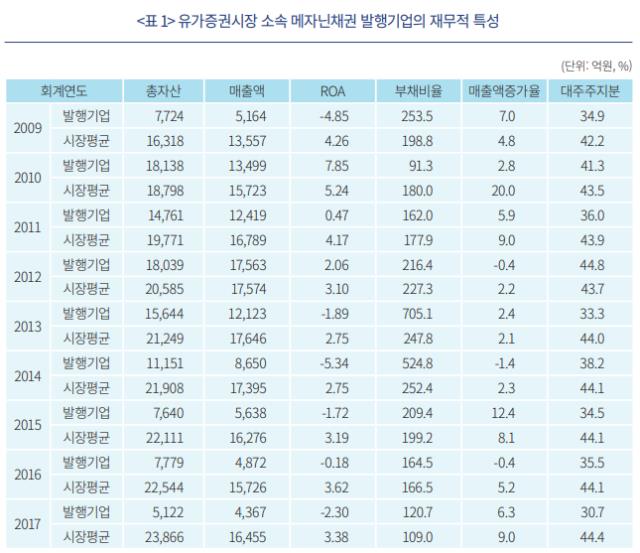

자본시장연구원에 따르면 2009~2017 회계연도 메자닌 채권 발행기업의 평균 자산과 매출액 규모는 소속 시장 평균에 비해 작다. 2010, 2012 회계연도의 경우 당시 두산중공업, 두산건설, CJ, 세아제강 등 일부 대기업이 EB와 BW를 발행해 큰 차이가 없었다.

최근에도 비슷한 경향이 지속되고 있다. 자기자본비율의 경우 전체 분석대상기간에 걸쳐 메자닌 발행 기업이 비발행 기업 대비 12~19%p 낮다. ROA는 비발행 기업과 달리 메자닌 채권 발행 기업은 부(-)의 수치를 기록하고 있는 것으로 분석된다.

최근 유가증권시장 메자닌 발행 기업의 자기자본비율은 44%, 매출액 증가율은 5.4%다. 유가증권시장 전체 기업의 자기자본비율(58.1%)와 매출액증가율(13.3%)보다 낮다. 코스닥에서도 메자닌 발행 기업의 자기자본비율은 49.6%, 매출액증가율은 13.2%로 시장 평균(각각 64.5%, 12.2%)보다 낮다.

업계에서는 △리픽싱으로 인한 발행사 지분 희석 문제 △정보 비대칭성 증가 △자본·부채 인정에 대한 회계적 갈등 등을 주된 문제점으로 언급했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'재매각' 엑스플러스, 증자 추진 '사업기반 리셋'

- 덕산일렉테라, 미국 캐파 2배 증설

- [thebell note]‘이번엔 다르다’는 베트남

- 'ESG 집중' 대우건설, 기후변화 대응 리더 청사진

- 소프트아이텍, 국가암데이터센터 운영관리 사업 수주

- 대동, '2024 오늘과 내일의 농업' 이벤트 진행

- [ETF 위클리]중국 회복 기대감, 차이나항셍테크 ETF '불기둥'

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [IB 풍향계]미래에셋, IPO 순위경쟁 '가속화'

남준우 기자의 다른 기사 보기

-

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다