SK디앤디, 올해도 사모채…투자확대 기조 유지 올해 첫 시장성 조달, 3년물 400억…양호한 영업실적 상회하는 차입 부담

최석철 기자공개 2022-03-23 07:40:42

이 기사는 2022년 03월 18일 16시46분 thebell에 표출된 기사입니다

SK디앤디는 지난 17일 400억원 규모의 사모채를 발행했다. 만기는 3년, 표면이율은 5.0%다. 한국투자증권이 주관 업무를 맡았다.

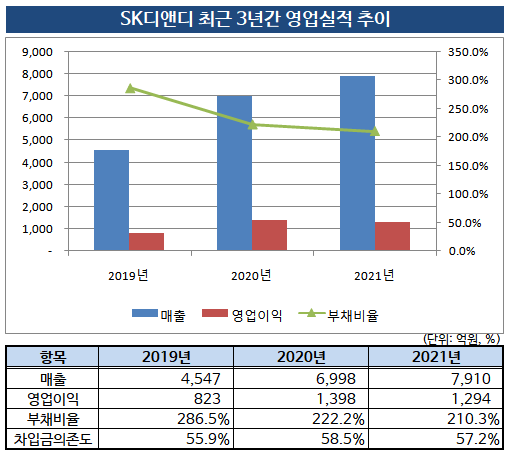

SK디앤디는 지난해 매출액 7910억원, 영업이익 1294억원을 기록했다. 전년 동기 대비 매출액은 13% 증가했지만 영업이익은 7.5% 감소했다. 부동산개발 관련 매출이 증가세를 이어가면서 전체 실적 성장세를 이끌었지만 에너지 저장장치(ESS) 충전요금 할인 기간 종료 등의 여파로 수익성은 다소 저조해졌다.

양호한 실적과 유상증자 등을 바탕으로 안정적으로 재무 안정성 지표를 관리하고 있지만 신규 사업 관련 투자가 지속되면서 차입 부담이 상당하다. 부동산 개발 사업을 확대한 가운데 ESS, 임대주택, 연료전지 등으로 꾸준히 사업영역을 확장하는 과정에서 외부 자금 조달이 늘었고 이는 전반적인 부채 증가로 이어졌다.

공모가 아닌 사모 시장에서 조달을 이어가는 이유다. SK디앤디는 2018년 7월 처음 사모채를 발행한 뒤 거의 매년 사모 시장에서만 자금 조달을 실시하고 있다. 사모채의 경우 투자자들이 수요예측과 같은 정상적인 금리결정 과정 없이 자금을 집행하기 때문에 공모채와 비교해 자금 조달 부담이 덜하다.

SK디앤디의 지난해 말 연결 기준 부채비율은 210.27%, 차입금의존도는 57.2%로 추산된다. 대규모 용지 매입으로 인해 1년 내 상환해야 하는 유동 부채 규모만 5505억원에 달한다. 그나마 담보 차입금 중심으로 차입 구조를 꾸리면서 단기 상환 부담은 그리 크지 않다.

부동산 개발 사업이 경기 변동에 직접적인 영향을 받는 데다 추가로 지식산업센터와 연료전지, 풍력발전 등 대규모 신사업을 추진하고 있는 만큼 추가 자금조달 필요성도 크다.

실제로 SK디앤디는 3월 이사회를 열어 자회사 디앤디인베스트먼트와 국민연금공단이 국내 부동산이 투자하는 조인트벤처 리츠인 디디아이브이씨(DDIVC)위탁관리부동산투자회사에 572억8100만원을 출자해 지분 49.0%를 확보하기로 결정했다.

지난해 말 기준 현금성 자산(단기금융상품 포함)은 약 900억원으로 여유가 있지만 향후 금리 상승기가 도래할 가능성이 높은 만큼 선제적으로 자금을 확보한 모습이다.

SK디앤디는 이번 사모채 발행에 앞서 한국신용평가로부터 신용등급 본평정을 받았다. 사모채인 만큼 본평정을 받을 의무는 없지만 투자사의 요청에 따라 평가를 진행했다.

한국신용평가는 이번 사모채의 신용등급을 'BBB0/안정적'으로 부여했다. 그룹의 유사시 지원 가능성을 반영해 독자신용등급보다 한 노치(Notch) 높게 매겼다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억