[조선업 충당금 점검]수주와 실적 미스매치, 현대삼호중 IPO 신중해지나②올해 수주목표 조기 달성에도 충당금에 이익 실현 불투명… IPO 최적의 시점 고민

강용규 기자공개 2022-05-13 07:44:05

이 기사는 2022년 05월 11일 14시28분 thebell에 표출된 기사입니다

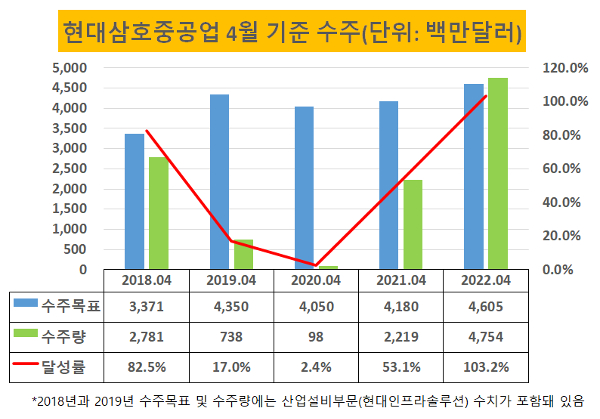

11일 한국조선해양에 따르면 자회사 현대삼호중공업이 올해 들어 4월 말 기준으로 47억5400만달러어치 선박을 수주했다. 지난해 같은 기간보다 수주금액이 114.24% 급증했다.

올해 초 한국조선해양은 현대삼호중공업의 수주목표를 46억500만달러로 제시했는데 현대삼호중공업은 단 4개월만에 달성률 103.2%를 기록했다. 최근 5년 동안 가장 이른 시점에 목표를 달성한 것이기도 하다.

현대삼호중공업은 1분기 3중의 충당금을 떠안았던 것으로 파악된다. 러시아-우크라이나 전쟁에 따른 인플레이션으로 강재 등 원자재 가격 상승분을 반영한 충당금이 499억원 발생했고 러시아에서 수주한 선박의 수금 차질 가능성에 대비한 충당금이 195억원 설정됐다. 이외에도 일부 플랜트 작업물량과 보령 화력발전소 옥내화 공사에서 공사손실충당금이 잡혔다.

한국조선해양 관계자는 “러시아 프로젝트의 경우는 잡혀 있는 총 금액은 크지 않고 환입될 가능성이 높다고 보고 있다”고 설명했다. 충당금 중 일부가 환입될 수 있다는 점은 긍정적이라고 볼 수 있다.

그러나 현대삼호중공업의 충당금 부담이 1분기로 일단락된 것은 아니다. 철강업계와 조선업계의 2022년 상반기 조선용 후판 가격협상이 톤당 10만원 인상으로 마무리된 것으로 전해졌다. 이 인상분을 2분기에 추가로 충당금으로 설정하게 될 공산이 크다.

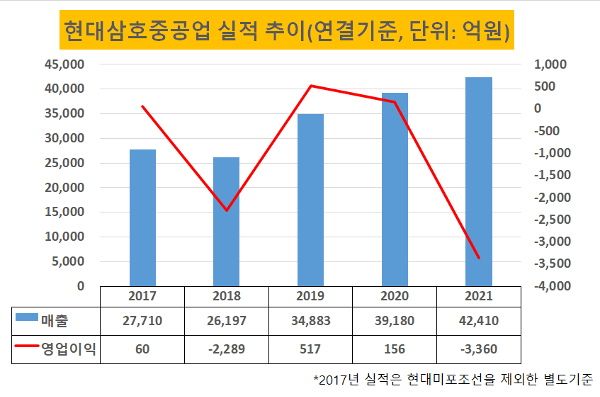

지난해 현대삼호중공업은 후판 매입가격이 2020년 톤당 66만7000원에서 2021년 112만1000원으로 치솟아 충당금 2000억원가량을 손실로 반영했었다. 상반기 가격 인상 폭이 지난해보다는 작은 만큼 충당금 규모도 지난해만큼 크지는 않을 가능성이 높기는 하나 추가 충당금이 부담스러운 것은 분명하다. 현재 현대삼호중공업은 선가가 낮았던 2020년의 수주물량을 작업하고 있어 큰 이익을 기대하기가 쉽지 않은 상황이기 때문이다.

이에 앞서 현대중공업그룹은 2017년 사모펀드 IMM프라이빗에쿼티(IMM PE)에 현대삼호중공업 지분 15.15%를 대가로 4000억원의 투자를 유치하는 프리IPO를 진행했다. 당시 5년 안에 현대삼호중공업의 IPO를 추진해 IMM PE의 엑시트 기회를 만들어야 하며 그러지 못할 경우 2000억원 수준의 이자 및 보상비를 지급하기로 약조했었다.

올해 1분기 잠정실적 발표 전까지만 해도 조선업계와 증권업계에서는 지난해 시작된 조선업의 수주 호황이 올해도 이어지고 있어 현대삼호중공업의 IPO 시기를 놓고 올해가 적기라는 시선이 많았다.

그러나 충당금 부담으로 실적이 수주를 따라잡지 못하면서 현대삼호중공업이 기업가치를 가장 높게 평가받기 위해서는 지난해와 수주물량이 본격적으로 실적에 반영되는 올해 4분기 이후에 IPO를 추진하는 것이 낫다는 의견도 고개를 들고 있다.

현대중공업그룹은 최근 IMM PE와 논의를 거쳐 현대삼호중공업의 IPO 추진과 관련해 2년의 유예기간을 받아낸 것으로 확인됐다. 조선업 수주 호황이 당분간 이어질 것으로 전망되는 만큼 적절한 시기를 기다릴 여유는 충분해 보인다.

한국조선해양 관계자는 “현대삼호중공업의 IPO는 기업가치를 제대로 평가받는 것뿐만 아니라 기존 한국조선해양 주주들의 주주가치를 보전할 수 있는 방안도 고려돼야 한다”며 “유예기간이 있는 만큼 현재로서는 시급하게 IPO를 추진하기보다 만반의 준비를 거쳐 최적의 시기에 IPO를 추진하겠다는 것이 방침이다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 한화에너지, PTA 축소에도 여전한 '임팩트' 존재감

- [Earning & Consensus]시장 우려 넘어선 LG엔솔, 피어나는 반등 기대감

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'

- [SK엔무브 IPO]아시아·미국 'NDR' 마무리…밸류 눈높이 '사전 점검'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범

강용규 기자의 다른 기사 보기

-

- [보험사 CSM 점검]교보생명, 신계약 비슷한데 잔액은 증가…보수적 가정 빛났다

- [thebell note]관 출신 사외이사를 향한 시선

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [보험사 CSM 점검]삼성생명, 효율성 악화 만회한 '양적 영업성과'

- 신한라이프, 사외이사진 확대로 내부통제 역량 강화

- [보험사 CSM 점검]IFRS17 도입 2년, 계속되는 지표 '현실화' 조치

- 롯데손보, 예외모형으로 흑자 유지…기본자본 확충 필요성

- 캐롯손보, 가팔라진 적자 축소세…자본관리는 과제

- 한화손보, 사외이사진 세대교체...선임사외이사도 새로 추대

- 한화생명 GA 3사, 실적 든든한 축으로 섰다