[Market Watch]'공급과잉' 스팩, 합병 성공 가능성 '경고등'증시 입성+예정 스팩, 8개월 만에 38개…12년간 합병 성공률 50% 미만, 발기인 부담↑

남준우 기자공개 2022-09-06 07:14:41

이 기사는 2022년 09월 02일 14시46분 thebell에 표출된 기사입니다

현재는 스팩 합병에 대한 수요가 크지만, 향후 몇 년 내에 IPO 시장이 정상화된다면 다시 쪼그라들 수 있다. 2010년 제도 도입 이후 합병 성공률이 50%가 안 되는 점을 고려한다면 투자를 집행한 발기인으로서는 큰 기회비용을 떠안아야 한다.

◇직상장 대체재 인기, 8월까지 상장한 스팩만 22개

한국거래소에 따르면 9월 2일 기준으로 올해 증시에 상장한 스팩은 총 22개이다. 1월 DB금융스팩10호를 시작으로 지난달 IBKS스팩19호, 신영스팩8호 등이 코스닥에 입성했다. 스팩 22개의 상장 총액은 2108억원으로 집계됐다.

여기에 NH스팩27호, 삼성스팩7호 등 심사 청구를 넣은 곳은 2일 기준 총 6개다. 심사 승인을 받은 곳도 500억원에 달하는 초대형급으로 평가받는 하나금융25호스팩을 포함해 총 10개다. 이를 고려하면 올해 증시에 입성하는 스팩은 최소 38개로 예상된다.

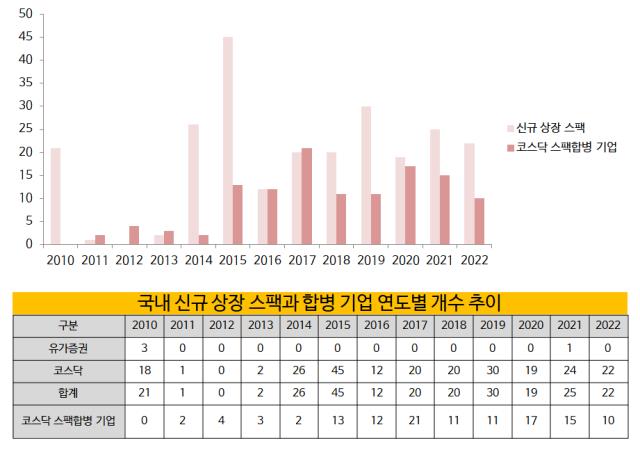

상장 개수를 놓고 본다면 올해 2010년 제도 도입 이후 최다 증시 입성 기록을 충분히 깰 수 있다는 평가다. 한국거래소에 따르면 2일 기준으로 제도 도입 이후 증시에 입성한 스팩은 총 243개이다. 세부적으로는 유가증권시장 4개, 코스닥 239개다.

연도별로 본다면 2015년이 45개로 가장 많다. 이후로는 매년 평균 21개 정도가 증시에 입성했다. 작년에는 한 해 동안 11년 만에 유가증권시장에 상장한 NH스팩19호를 포함해 총 25개가 증시에 입성했다. 올해는 약 8개월 만에 작년의 88%가 입성한 셈이다.

IPO 시장 침체와 함께 대체재로서 스팩의 인기가 치솟았기 때문이라는 평가다. 수요예측 부진 등으로 제대로 된 기업가치를 평가받기 어려운 상황에서 우회상장이 대안으로 떠오른 셈이다.

특히 수요예측 실패 위험이 없으므로 직상장 도전을 반복하지 않아도 된다는 부분도 장점으로 꼽히고 있다. 이에 헤지펀드 운용사를 중심으로 투자에 나서고 있다. 금융감독원에 따르면 상반기에 상장한 스팩 중 운용사가 지분 5% 이상을 확보한 곳은 리코자산운용과 웰컴자산운용, 제이씨에셋자산운용 등을 포함해 총 5곳이다.

◇발기인, 스팩 청산하면 기회비용 부담 증가

다만 최근 들어 급속히 증가하고 있는 스팩 상장에 대한 우려의 목소리도 존재한다. 현재 상황이 '공급 과잉'이 될 수도 있다는 의미다. 그동안의 합병 성공률을 고려한다면 3년 뒤 합병 무산으로 청산될 스팩이 많아질 수도 있다는 뜻이다.

한국거래소에 따르면 11년간 상장한 243개의 스팩 중 합병에 성공해 상장까지 진행한 곳은 총 121개다. 성공률을 따진다면 49.8%로 절반 수준에 불과하다. 유가증권시장에서 합병에 성공한 스팩은 아직 단 한 건도 없다.

지금과 같은 IPO 침체기에서는 직상장의 대체재로서 스팩 수요가 커진다. 하지만 침체기에서 벗어나면 직상장 수요가 더 커지면서 스팩의 인기가 상대적으로 시들해질 수 있다. 실제로 스팩이 우후죽순 상장했던 2014~2015년도 스팩 81개 가운데 합병에 성공한 곳은 44개에 불과하다. 2일 기준으로 증시에 상장해 있는 스팩은 무려 61개다.

일반 투자자는 스팩이 청산되더라도 크게 손해볼 것은 없다. 상장할 때 받은 공모액을 은행 등에 예치해서 이자를 받는다. 청산이 되면 주주들에게 공모가(주당 2000원)에 상당하는 금액을 돌려준다.

다만 증권사와 자산운용사 등 발기인은 다르다. 자산운용사는 스팩 상장 후 청산이 될 때까지 3년간 자금이 묶여 기회 비용이 커진다. 엑시트를 할 수 없다는 부담도 상당히 크다.

증권사도 트랙레코드에 금이 간다. 합병 실패시 상장 수수료의 절반과 보통주·전환사채(CB) 투자금 시세차익 등을 포기해야 한다. 다만 스팩을 시장에 상장시기기만 해도 상장 수수료의 절반으로 수 억원 가량을 챙길 수는 있다.

한 자산운용사 관계자는 "스팩이 무서운 속도로 상장하고 있는데 시장 전체적으로 봤을 때 공급 과잉일 수 있다"며 "IPO 시장 분위기에 따라 합병을 성사시키지 못할 확률도 있는데, 투자를 집행한 발기인 입장에서는 50% 확률에 기대야 하는 꼴"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계