[정유업 횡재세 논란]많이 벌었다는 정유사, 상반기 현금흐름은 '글쎄'재고자산·매입채무 등 운전자본 부담 확대, 순현금흐름 마이너스인 곳도

김위수 기자공개 2022-10-04 07:32:20

[편집자주]

미국, 유럽에서 러시아·우크라이나 전쟁으로 인한 에너지 대란으로 막대한 수익을 거둔 석유기업에 횡재세를 부과했거나 부과하는 법안을 추진 중이다. 정치권 일부에서는 국내에도 횡재세를 도입해야 한다는 목소리를 내고 있다. 과연 정유사들이 올 상반기 얻은 수익이 '횡재'일까. 횡재세 부과가 필요한 일일까. 더벨이 국내 정유사의 현황 및 재무구조, 사업 전망을 살펴봤다.

이 기사는 2022년 09월 29일 15시46분 thebell에 표출된 기사입니다

◇정유사 현금흐름 살펴보니…

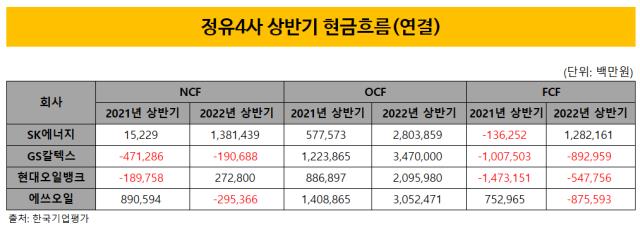

올 상반기 정유사들의 총영업활동현금흐름(OCF)은 모두 2조원을 넘겼다. GS칼텍스가 3조4700억원으로 가장 많았고 에쓰오일은 3조525억원으로 나타났다. SK에너지가 2조8039억원, 현대오일뱅크는 2조960억원이었다.

OCF는 상각전영업이익(EBITDA)에서 이자, 법인세 등을 빼고 매출채권·재고자산의 증감 등 비현금항목조정이 포함된 금액이다. 실질적으로 얼마의 현금이 오고갔는지를 알아보려면 OCF에서 운전자본투자를 제외한 순영업활동현금흐름(NCF)을 보는 것이 더 정확할 수 있다.

NCF만 살펴보면 1조원이 넘은 기업은 SK에너지 뿐이다. 현대오일뱅크의 NCF는 2728억원으로 2조원이 넘은 OCF에 비하면 초라했다. GS칼텍스와 에쓰오일은 아예 NCF가 마이너스로 돌아선 점이 눈에 띈다. 특히 에쓰오일의 경우 올 상반기 영업이익이 3조539억원으로 지난해 상반기(1조2000억원)보다 큰 폭으로 올랐는데, 막상 NCF는 음전환했다.

◇운전자본 부담 증가로 막힌 현금흐름

영업으로 좋은 실적을 냈음에도 NCF가 뒷받침되지 못한 이유는 운전자본 부담이 증가했기 때문이다. 운전자본(working capital)은 기업을 운영하는데 필요한 자본이다. 기업이 물건을 판매하고 받을 돈인 매출채권, 원재료·제품 등이 포함된 재고자산, 원재료 등 매입을 위해 지급해야 할 매입채무로 구성된다. 실질적인 현금이 오가지 않는 항목들이다.

거래가 늘어나면 운전자본부담이 커지는 것은 어찌 보면 당연하다. 올 상반기의 경우 대부분의 정유사에서 매출보다 운전자본투자의 증가가 큰 폭으로 일어나며 현금흐름에 부정적인 영향을 미친 것으로 보인다. 매출, 운전자본투자가 전년 대비 모두 69% 증가한 현대오일뱅크를 제외한 나머지 정유사에서는 운전자본투자 확대가 매출 증가를 앞질렀다.

◇늘어난 재고자산…소비위축 우려

올 상반기 말 기준 정유사들의 재고자산은 지난해 대비 평균 106%, 매출채권은 평균 73% 늘어났다. 정유4사의 운전자본부담을 키운 가장 결정적인 요인은 재고자산의 증가로 보인다. 국제유가가 상승하며 재고의 평가가치가 커진 점, 유가급등에 대비하기 위해 선제적으로 재고 확보에 나선 점 등이 복합적으로 영향을 미쳤다.

매출채권과 재고자산은 현금화가 용이한 유동자산으로 분류된다. 보통 1년안에 현금으로 전환할 수 있는가를 기준으로 삼는다. 사실 경기가 좋을 때는 매출채권이나 재고자산 확대가 큰 문제가 되지 않는다. 매출채권은 향후 회수하면 되고 수요가 받쳐주면 재고소진에 어려움이 없기 때문이다. 다만 경기침체로 소비가 위축되면 재고의 현금화가 어려워질 가능성은 큰 편이다.

실제 하반기 석유제품에 대한 소비위축 및 공급과잉에 대한 우려가 나오는 상황이다. 유가하락에 따른 재고평가손실에 재고확대로 인한 마진 축소가 점쳐진다.

재고자산에 대한 불확실성이 큰 상황에서는 유동비율 대신 당좌비율을 기준으로 재무건전성을 판단하기도 한다. 당좌비율은 유동자산에서 재고자산을 뺀 당좌자산을 유동부채로 나눠 산출한다. 기업의 단기적인 현금 동원력을 가늠해볼 수 있다.

일반적으로 당좌비율이 100% 이상이면 현재 당좌에 있는 금액으로 유동부채를 갚을 수 있다는 뜻으로 양호하다고 여겨진다. 올 상반기 말 기준 정유사들의 당좌비율은 SK에너지 69%, GS칼텍스 68%, 현대오일뱅크 41%, 에쓰오일 54%로 나타났다.

정유사들은 자산에서 재고자산이 차지하는 비중이 크다보니 당좌비율이 100% 이하로 이보다 낮은 수준에 형성되기는 한다. 이런 경향을 고려해도 정유사들의 유동성이 풍부하다고 할 수는 없는 상황으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

김위수 기자의 다른 기사 보기

-

- [원일티엔아이 IPO]글로벌 친환경 기업 목표, 에너지 전환기 '기회'

- [IB 풍향계]대어급 IPO 줄줄이 출격, KB증권 독주 이어질까

- [Deal Story]NH증권 회사채 수요예측 흥행, 5년물 '인기'

- [로킷헬스케어 IPO]장기재생 사업 성과 미미…건기식만 "눈에띄네"

- [발행사분석]7개월만에 재등장 HL홀딩스, 차입부담 넘어설까

- 심사 기준 강화, 초대형 IB 진입 지연 불가피

- [아이티켐 IPO]활발한 조달, RCPS·유상증자 당시 밸류 살펴보니

- [판 바뀐 종투사 제도]진입 문턱 높인다…'11호' 탄생 언제쯤

- 에이엘티, 삼성전자 출신 이은철 사장 영입 '반도체 역량 강화'

- [토스 IPO]재무조직 정비 완료, 탄력받는 상장 준비