[코스닥 막차 CB 점검] '주가 하락' 트루윈, 이자로 덜어낸 풋옵션 부담?11월 말 풋옵션 개시에도 투자자 움직임 無, 이자 받으며 엑시트 '저울질' 예상

정유현 기자공개 2022-12-29 08:03:49

[편집자주]

지난해 하반기 코스닥기업의 전환사채(CB) 발행이 잇따랐다. 메자닌 규제 강화를 골자로 하는 '증권의 발행 및 공시 등에 관한 규정' 개정이 적용되기 이전에 CB를 발행하려는 기업의 수요가 넘쳐났다. 다수 상장사들은 유동성 확보부터 지배력 강화, 개인자산 증식과 같은 과실을 누리기 위해 저마다 CB를 찍었다. 더벨은 약 1년 전 CB 막차를 탔던 기업들의 현 상황을 점검해본다.

이 기사는 2022년 12월 27일 07:58 thebell 에 표출된 기사입니다.

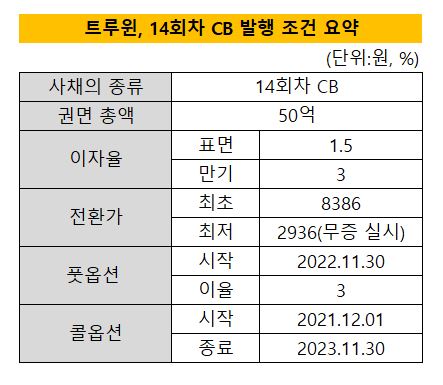

27일 금융감독원 전자공시시스템에 따르면 트루윈이 지난해 발행한 14회차 CB는 지난달 30일부터 풋옵션 행사가 개시됐다. 트루윈은 지난해 11월 말 자재구매와 개발비용 등 운영자금 확보 목적으로 50억원 규모 CB를 발행했다. 9월 말 기준 적외선 열영상 카메라의 자재 구매 비용으로 38억9000만원을 사용했고 미사용 금액은 금융상품으로 예치해 둔 상태다.

지난해 12월 '증권의 발행 및 공시 등에 관한 규정' 개정안 시행을 앞두고 발행한 CB인만큼 콜옵션(매도청구권)은 최대주주인 남용현 대표의 지분율보다 세 배 정도 높은 수준인 30%로 설정했다. 투자자들에게는 표면 이자율(1.5%), 만기 이자율 (3%)을 제시하며 하방 안정성을 다졌다.

트루윈은 차량용 변위센서 개발 전문기업으로 열영상 센서 사업에 진출하기 위해 2019년~2020년 사이 집중적으로 CB와 BW를 발행해 현금을 조달했다. 메자닌을 활용해 기발행 메자닌을 상환하는 방식으로 재무 전략을 펼쳐왔던 것으로 보인다. 지난해 14회차 CB 발행 후 추가적으로 CB를 통한 조달이 없었던 만큼 재무 전략에 변화가 있었던 것으로 보인다.

트루윈은 지난해 한화시스템과 손잡고 합작 법인을 설립했을 뿐 아니라 제네시스 브랜드 첫 번째 전용 전기차 GV60과 현대차 아이오닉, 기아차의 EV6에 전기차용 부품을 공급했다. 또 중국의 니오(NIO)와 베트남의 빈패스트에 전기차 모델에 센서 제품 납품을 시작한 영향해 주가가 상승세를 타 8000원선에서 거래되기 시작했다.

주가가 우상향 곡선을 그린 덕분에 14회차 CB를 발행할 때도 기존보다 높은 가치를 인정 받을 수 있었다. 최초 전환가액은 8386원으로 설정됐다. 5183원이었던 13회차 전환가 대비 높은 수준으로 책정됐다.

다만 전환가액이 높은 점은 대주주에게는 부담으로 작용했다. 14회차 CB는 발행과 동시에 대주주의 콜옵션 행사가 가능했지만 전환가가 높은 영향에 1년 동안 권리를 행사하지 않은 것으로 보인다.

이에 따라 트루윈은 지난 4월 무상증자를 실시하며 전환가액을 낮추는 노력을 기울였다. 권리락이 발생하며 주가가 3930원으로 조정됐고 대주주가 콜옵션을 행사할 수 있는 상황이 펼쳐졌지만 주가도 하락하며 고민이 커졌다. 미전환 메자닌 풋옵션 청구가 들어왔기 때문이다.

특히 올해 하반기 들어 11회차 BW의 조기상환청구가 계속 되면서 현금이 빠져나가고 있다. 11회차 BW에 대해서 6월과 9월과 12월 세 차례나 풋옵션이 행사되면서 약 10억원 규모의 현금이 소진됐다. 9월 말 기준 현금성 자산은 25억원 수준이다. 향후 풋옵션 행사가 지속될 경우 운영자금 명목으로 금융상품에 예치해둔 자금을 꺼낼 가능성이 크다.

다행인 것은 아직까지 투자자들의 별다른 움직임이 포착되지 않는다는 점이다. 14회차 CB는 11월 30일부터 풋옵션이 개시됐지만 전자공시 상 행사된 물량이 없는 상태다. 풋옵션 행사시에도 이자를 받을 수 있지만 더 큰 차익 실현을 위해 현 주가를 예의주시하는 모습이다.

14회차 CB는 무상증자 권리락과 주가 하락에 따른 리픽싱을 거치며 2936원으로 조정됐다. 현 주가는 2000원대 초반을 횡보하고 있다. 최근 트루윈이 미국의 제네시스퀀텀과 광도파로 분석 키트(Kit) 개발을 위한 제품 공동 개발 계약을 체결하면서 양자 분자 진단 기술 시장에 진출했다.

전기차 시장의 확대와 신사업의 성장성에 베팅한다면 당분간 CB를 보유하고 있을 가능성이 크다. 이자도 챙기면서 엑시트 시기를 저울질 할 수 있기 때문에 투자자 입장에서는 14회차 CB가 '꽃놀이패'나 다름없어 보인다.

트루윈 측도 콜옵션 행사에 나설 것으로 보이지만 아직 행사하지 않은 12회차 CB 콜옵션 이슈를 먼저 해결한 후 14회차를 고민할 것으로 예상된다. 이와 관련 트루윈에 연락을 시도했으나 연결이 되지 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Rating Watch]롯데케미칼, 강등 1년만에 ‘부정적’...회사채 복귀 '난망'

- [증권신고서 정정 리스트]피앤에스미캐닉스, 밸류 핵심 '중국 리스크' 누락

- [thebell note]'SK 리밸런싱'을 대하는 IB들의 자세

- SK㈜, SK시그넷 매각설 일축 "사업 확장기, 검토할 이유 없어"

- [CAPEX 톺아보기]'연간 20조 투입' SK하이닉스, 사상 최대 규모 투자

- [유틸렉스는 지금]유틸렉스, 조직 변화로 보는 새 방향성 '빠른 R&D 성과'

- [Red & Blue]'2차전지 소부장' 유진테크놀로지, 외형확장 '원년'

- [캐피탈사 신성장 먹거리]KB캐피탈 '팀윙크' 인수 그룹 연계 데이터 비즈니스 발굴

- [2금융권 연체 리스크]다올저축, 기업대출 만기도래에 연체율 일시 상승

- [보험사 CRO 릴레이 인터뷰]신한라이프 "생·손보 경쟁 격화 대비 보험리스크 조직 강화"

정유현 기자의 다른 기사 보기

-

- [지속가능경영 리뷰]휠라홀딩스, ESG 경영 체계 고도화‥전담 조직 신설

- [다이소는 지금]온라인 '확장 모드' 가동, 50억대 영업권 계상

- [다이소는 지금]탄탄한 재무 체력 , '운용의 묘' 발휘 눈길

- [다이소는 지금]화장품 카테고리 전략적 확장, 성장 엔진 켜졌다

- [다이소는 지금]'가격·품질·공간' 삼박자 하모니, 4조 클럽 향한다

- [CJ푸드빌 점프업 스토리]팬데믹도 빗겨간 미국 법인, 캐시플로 등극

- [CJ푸드빌 점프업 스토리]흑자 경영 안착, 재무 체력 '레벨 업' 과제

- [Red & Blue]토니모리 , 6개월 250% 상승 키워드 '다이소·메가코스'

- [CJ푸드빌 점프업 스토리]CJ푸드빌, '내실 다지기' 전략 통했다

- 신세계 '지마켓' 재건 이끌 정형권 대표는 누구?