[IPO 그 후]'M&A 효과' 본 오에스피, 하반기 반등 '가시권'바우와우코리아 인수로 1분기 매출 전년 동기 대비 48%↑…판가 높은 PB 제품 중심 성장

남준우 기자공개 2023-05-18 07:51:43

이 기사는 2023년 05월 15일 15:44 thebell 에 표출된 기사입니다.

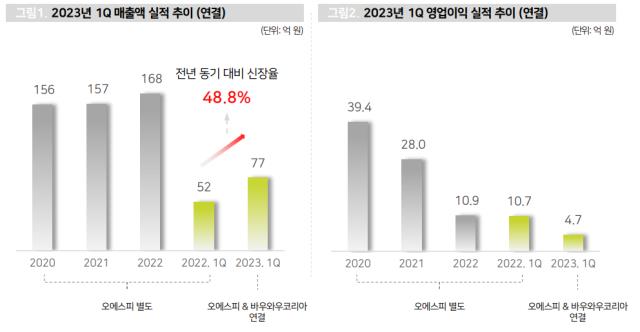

15일 금융당국 전자공시시스템(DART)에 따르면 오에스피는 올 1분기 연결기준으로 매출 77억원, 영업이익 4억6691만원을 기록했다. 전년 동기 대비 매출(52억원)은 약 48%나 증가한 반면 영업이익(10억원)은 약 54% 감소했다.

매출 증가는 올 1분기 중 있었던 바우와우코리아 인수 영향이 컸다. 바우와우코리아는 올 1분기 기준으로 매출 33억원, 영업이익은 약 5억3000만원을 기록했다. 전년 동기 대비 매출은 1.9%, 영업이익은 약 24.7% 증가했다. 반려동물 간식 제품 중 반습식과 화식 사료 등에 특화된 기술력을 바탕으로 다양한 제품 포트폴리오를 확대하고 있다.

전년 동기 대비 감소한 영업이익은 수입 곡물 가격 인상, 환율 상승, 마케팅 비용 상승 등의 여파를 골고루 받았다. 직전 분기 기준으로 약 3억원에 불과했던 광고선전비는 올 1분기말 기준으로 약 14억원을 기록했다. 영업 인력을 대거 확충함에 따라 인건비 관련 비용 역시 같은 기간 두 배 이상 증가했다.

2분기 이후에는 본격적인 성장세가 예견된다. ODM 사업 부문에서는 우성사료, B.M스마일, 목우촌 등 3곳의 신규 고객사와 공급 계약을 체결하는 데 성공했다. 유기농 기반 기능성 처방식 건식 사료인 인디고7도 출시하며 PB제품 사업 경쟁력을 강화하고 있다.

이외에도 5개사와 신규 ODM 계약 관련하여 협의 중이다. 2분기 내 2개사와 신규 공급 계약을 계획하고 있다. 기존 PB 제품인 '네츄럴 시그니처' 대비 높은 판가를 지닌 '인디고 바이오뉴트리션'과 '인디고7'은 런칭 후 다수의 오프라인 대리점을 확보한 상태다. 올 상바닉 중으로 15곳으로 확대한다.

오에스피 관계자는 "바우와우코리아 인수 후 펫푸드 사업 조직이나 제품 정비 등을 거쳐 최근 본격적인 영업 활동을 진행하고 있다"며 "4월 이후부터는 오프라인 대리점과 해외 네트워크를 통해 가시적인 성과가 나오고 있는 상황"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔리안테크, SES와 지상게이트웨이 개발 계약

- 우리은행 '역대 최대' 순익 이끈 조병규 행장 용퇴

- [i-point]위세아이텍, BCI 기반 디지털 의료기술 연구과제 수주

- [i-point]한컴, 다문화 아동 청소년 대상 한국어·SW 교육

- [해외법인 재무분석]LG엔솔 인니 현대차 JV 연결회사 편입, 기대효과는

- [한미 오너가 분쟁]임종훈 지분 산 라데팡스, 형제 주식 추가 매입도 염두

- [한미 오너가 분쟁]지분격차 '21%p'…곧바로 나타난 '라데팡스 효과'

- [우리은행 차기 리더는]리더십 교체 결정, 기업금융 '방향타 조정' 차원

- [금통위 POLL]연내 추가 기준금리 인하 없다…대외 불확실성 확대

- [삼성금융네트웍스는 지금]생명·화재, 삼성금융 '고래' 만든 주역

남준우 기자의 다른 기사 보기

-

- '주가 부진하지만' 도미누스, 롯데관광개발 투자 여유있는 이유는

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까