[IB 수수료 점검]유증나선 CJ CGV, 3년 전보다 '나아진' 주관사 대우공모규모 커졌는데, 수수료율도 사실상 높아져…전엔 없던 '잔액 인수 수수료'도 등장

최윤신 기자공개 2023-07-04 13:31:13

이 기사는 2023년 06월 29일 16시52분 THE CFO에 표출된 기사입니다

이와 함께 종전에 없는 별도의 실권주 인수수수료도 도입했다. 금융투자업계에선 약 3년만에 달라진 CJ CGV의 주관사 대우가 쉽지 않은 이번 딜의 난이도를 반영한 것이라고 본다.

◇ 수수료율 90bp, 목표대로 유증 하면 51억원 달해

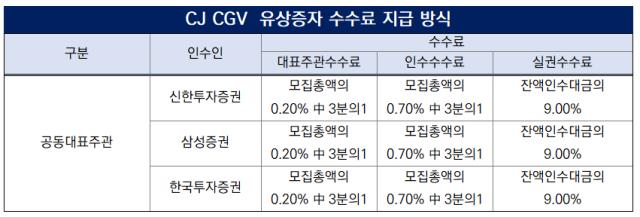

지난 20일 이사회 결의를 시작으로 유증작업에 나선 CJ CGV가 유상증자 대표주관사 세곳에게 모집총액의 90bp에 해당하는 수수료를 지급하기로 했다. 대표주관수수료 20bp와 인수수수료 70bp를 명목상 나눴다.

이번 딜은 삼성증권·신한투자증권·한국투자증권 등 3곳의 증권사가 공동대표주관을 맡는다. 계획한대로 5700억원가량의 모집이 이뤄질 경우 이들 증권사는 51억원가량의 수수료를 받게 된다.

CJ CGV가 이번에 설정한 수수료율은 지난 2020년 진행한 주주배정 후 실권주 공모방식의 유상증자와 동일하다. 당시 유증은 NH투자증권이 대표주관, 한국투자증권이 공동주관을 맡았는데, 마찬가지로 90bp의 수수료율이 책정됐다.

당시 유증은 약 2502억원 모집을 목표로 시작했는데, 딜이 진행되는 동안 주가 하락으로 2209억원 가량을 모집했다. 주관사단은 약 18억원의 수수료를 얻을 수 있었다. 인수비율에 따라 NH투자증권과 한국투자증권에 7:3으로 배분됐다.

이번 유증은 3년 전과 비교할 때 목표 모집 규모가 약 2배 이상이다. 통상 딜 규모가 커질수록 인수 수수료 요율은 줄어들기 마련인데, 동일한 요율이 적용됐다. 금융투자 업계에선 그만큼 이번 딜의 난이도가 어렵다는 걸 방증하는 것이라고 바라본다.

실제 이번 유증의 규모를 고려할 때 90bp의 요율은 적은 수준은 아니라는 게 증권업계의 시각이다. 가장 최근 이뤄진 대규모 주주배정 후 실권주 공모방식 유증인 롯데케미칼 딜과 비교해도 두 배 이상 높다. 롯데케미칼은 공동대표주관사 7곳에 40bp의 수수료를 책정했다. 물론 롯데케미칼의 유증 규모는 1조원이 넘었기 때문에 동일선상에서 비교는 어렵다.

책정된 수수료요율의 ‘디테일’을 살펴봐도 이번 유증에서 주관사에 대해 더 나은 대우가 주어졌다는 걸 엿볼 수 있다. CJ CGV는 2020년 유증을 위해 체결한 인수계약에서 미매각이 발생하면 기존의 수수료율을 삭감하는 방식을 적용한 바 있다. 일반청약에서 실권주가 발생하지 않을 경우 90bp의 요율을 지급하지만 미매각이 발생할 경우 80bp만을 지급하기로 했다. 일반 청약에서 미매각이 발생하지 않아 요율은 삭감되지 않았다.

해당 조항은 이번엔 적용되지 않는다. 미매각 발생여부와 관계없이 90bp의 요율을 수수료로 받게 된다. 업계 관계자는 “2020년의 수수료율 구조는 사실상 요율을 80bp로 적용하고 미매각이 발생하지 않으면 10bp의 인센티브를 제공하는 방식으로 이해할 수 있다”며 “이를 감안하면 이번 유증이 오히려 높은 요율이 적용되는 셈”이라고 말했다.

◇ 잔액인수 수수료 900bp

이번 유증에선 주관사에게 실권주 인수에 대한 리스크 완화 장치를 부여했다는 것도 앞선 유증과의 차이점이다. 2020년에는 일반청약에서 미매각이 발생해 주관사가 물량을 떠안더라도 별도의 실권주 인수 수수료를 지급하지 않았다.

이번에는 잔액인수 계약에 따라 주관사가 최종 실권주를 책임지고 인수할 경우 900bp의 수수료를 지급하기로 했다. 실권이 발생해 주관사가 미매각 물량을 인수할 경우 최종가격에 9% 할인된 가격으로 발행하는 방식으로 지급된다.

금융투자업계 관계자는 “2020년 유증에 비교해 올해의 유증에서 IB의 수수료 협상권한이 훨씬 컸던 것으로 풀이된다”며 “이번 유증에 참여한 증권사들은 단순히 커버리지를 목적으로 한 게 아니라 어느정도의 리스크 완화 장치를 가지고서 수수료 수익을 도모할 수 있을 것”이라고 봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력

- [현대차그룹 벤더사 돋보기]'반세기' 동행 에스엘, 4년만에 영업익 400% '고속 성장'

- [아세아그룹 밸류업 점검]'꾸준한' 주주친화정책...아세아㈜, 밸류에이션 '확' 달라졌다

- [아세아그룹 밸류업 점검]주주행동이 이끌어 낸 변화

- CJ대한통운, 신사업 ‘더운반’ 조직개편 착수

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- 현대차그룹, 美 1분기 '판매 신기록'…추가관세 '풍선효과'

- '터널 끝' 적자 대폭 줄인 대선조선, 흑전 기대감

- [이재용의 차이나 공략 키워드]가시적 미국 대응책 아직, 현대차와 다른 행보 눈길

최윤신 기자의 다른 기사 보기

-

- [달바글로벌 road to IPO]구주매출 고사한 FI…'오버행 우려' 기우일까

- [모태 2025 1차 정시출자]스케일업·중견도약, AI코리아 매칭 일변도 될까

- [모태 2025 1차 정시출자]루키리그, 23곳 생존…재수생 절반 올해도 아쉽게 고배

- [VC 투자기업]'소호은행 최대주주' KCD, 추가 투자유치 나설까

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [모태 2025 1차 정시출자]IP분야 Co-GP 대거 생존…'재수생' 희비 갈려

- [모태 2025 1차 정시출자]문화일반, 에이본인베스트먼트 재도전도 무산

- [모태 2025 1차 정시출자]카스피안캐피탈, 'IP직접투자' 단독 후보…유력?

- KB인베, 최근 2년 새 대표이사 교체만 2번째 '배경은'

- [달바글로벌 road to IPO]낙관적 밸류에이션 대비 '절반' 몸값 내놨다