삼성SDS, 하반기 성장전략 'AI전쟁' 참전 클라우드 나홀로 성장 계속, 연내 생성형AI 출시…기업 맞춤형 차별화

황선중 기자공개 2023-07-28 11:27:32

이 기사는 2023년 07월 27일 17:31 thebell 에 표출된 기사입니다.

◇전반적으로 매출 감소세…오직 클라우드만 날았다

27일 금융감독원 전자공시에 따르면 삼성SDS의 2분기 매출(연결 기준)은 전년동기대비 28.4% 감소한 3조2908억원, 영업이익은 같은 기간 23.6% 감소한 2064억원으로 잠정 집계됐다. 전반적으로 1분기와 비슷한 흐름이었다. 대부분 사업부가 글로벌 불황 영향으로 뒷걸음질 치는 상황에서 신사업인 클라우드 사업만이 성장세를 보였다.

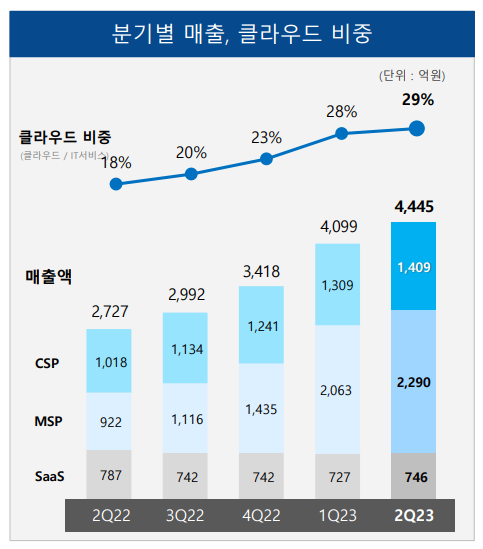

사업부로 따져보면 본업인 IT서비스 매출은 1조5107억원으로 전년동기대비 0.02% 감소했고, 영업이익은 2064억원으로 같은 기간 23.6% 줄었다. IT사업부는 △클라우드 △SI(시스템통합) △ITO(IT아웃소싱)로 나뉜다. 가장 핵심적인 사업부는 미래 성장동력으로 꼽히는 클라우드 부문이다.

구체적으로 클라우드 사업은 4445억원으로 전년동기대비 63% 성장했다. 이와 다르게 SI 사업은 2888억원으로 같은 기간 29.3% 감소했고, ITO 사업은 7774억원으로 6.3% 줄었다. IT서비스 매출 중에서 클라우드 사업이 차지하는 비중은 지난해 2분기까지 18%였지만, 올해 2분기에는 29.4%로 확대됐다.

IT서비스와 함께 삼성SDS 실적의 한 축을 담당하는 물류 매출은 비교적 역성장세가 컸다. 매출은 전년동기대비 42.3% 감소한 1조7801억원으로, 영업이익은 같은 기간 무려 61.4% 감소한 377억원으로 집계됐다. 물류 매출은 2016년부터 지난해까지 6년 연속 성장했지만, 올해 들어 글로벌 물동량 감소로 역성장세를 보이는 모습이다.

◇연내 생성형AI 진출…클라우드 질주 계속되나

시장에서는 하반기에도 비슷한 흐름이 이어질 것으로 예견하고 있다. 시장 환경에 특별한 변수가 나타나지 않는 이상 클라우드 사업의 나홀로 성장이 계속되리란 관측이다. 증권가 관계자는 "IT서비스 사업은 클라우드 덕분에 성장 가능성이 있지만, 물류 사업은 코로나 특수가 끝난 만큼 전년보다 성장세는 떨어질 수밖에 없다"라고 분석했다.

그만큼 삼성SDS도 클라우드 사업에 대한 투자를 아끼지 않고 있다. 현재 눈여겨보는 분야는 생성형 인공지능(AI)이다. 연내로 생성형 AI 플랫폼 개발을 완료하고 시장에 진입하겠다는 계획이다. 생성형 AI란 빅데이터를 기반으로 이용자의 요구에 맞춰 능동적으로 정보를 제공하는 기술이다. 글로벌 기업 '오픈AI'가 선보인 '챗GPT'가 대표적이다.

구형준 삼성SDS 클라우드서비스 사업부장(부사장)은 이날 진행된 2분기 실적발표 컨퍼런스콜에서 "생성형 AI는 양질의 지식 데이터를 확보하는 것이 매우 중요하다"면서 "삼성SDS는 빅데이터분석 플랫폼인 브라이틱스AI와 업무 자동화툴인 RPA(로봇자동화업무) 등 여러 AI 플랫폼을 통해 이미 관련 기술을 보유하고 있다"며 자신감을 내비쳤다.

삼성SDS가 만드는 생성형 AI의 강점은 '기업 친화형'이다. 다른 경쟁사와 다르게 기업 특화형 서비스를 준비하고 있다는 설명이다. 구 부사장은 "우리가 가진 삼성클라우드플랫폼을 통해 기업들이 필요한 데이터를 연결시켜서 업무 생산성을 향상시킬 수 있는 AI 서비스를 제공할 것"이라고 설명했다.

물론 새로운 투자를 예고한 만큼 상반기와 비교해 하반기 수익성 저하는 불가피할 것으로 보인다. 구 부사장 역시 "하반기에는 매출이 좋아지는 것만큼 이익률이 개선되기는 어려울 것 같다"라면서 "하반기엔 여러 클라우드 투자나 생성형 AI를 위한 GPU 서버 같은 투자가 많기 때문에 이익률 개선 속도는 조금 더딜 것 같다"라고 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한미약품 12월 임시주총 연다…한미사이언스 임총 결과 ‘관건’

- 풀무원 '흥행'에 풀무원식품도 공모 신종자본증권 '데뷔'

- 롯데건설, 수요예측 미매각 불구 증액 발행

- 유암코, 올해 모든 공모채 조단위 주문·언더금리 확보

- 삼진제약 최대주주 창업주로 변경, 하나제약 동거는 계속

- [IR Briefing]시옷, 모빌리티 넘어 '종합 보안기업' 전환

- 금감원, 오름테라퓨틱 신고서 정정요구…상장지연 불가피

- [i-point]반도체대전 참가 신성이엔지, 클린룸 기술력 공개

- [Red & Blue]'자사주 소각' 신세계I&C, 저점 딛고 반등할까

- 이랜드리테일, '강남 e스퀘어 유동화' 1900억 수혈

황선중 기자의 다른 기사 보기

-

- 수익성 급한 엔씨소프트, '개발 자회사' 체제로 변화

- [게임사 CEO 보상 분석]넥슨게임즈의 CEO 동기부여 '주식 성과급'

- 넷마블, '외부 IP' 전략 이어간다

- 엔씨소프트, 연말 '원투펀치' 기대감 예열

- [게임사 CEO 보상 분석]크래프톤 경쟁력 비결, '철저한' 성과급

- '베테랑2' 흥행 속, 평가 '엇갈리는' 영화업계

- [게임사 CEO 보상 분석]넷마블, '성과주의' 색채 뚜렷

- 넥슨, 인재 확보 위해 '넥토리얼' 재시동

- [2024 이사회 평가]삼양식품, 부족한 '내부 담금질'

- [2024 이사회 평가]외국에서 더 유명한 삼양식품, 이사회의 '선견지명'