[Peer Match Up/양극재 4사]외형 성장의 그림자, 에코프로 단기성차입비중 '78%'④엘앤에프 부채비율 200% 육박, LG·포스코는 '안정적'

박기수 기자공개 2023-08-08 07:14:44

[편집자주]

‘피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 08월 02일 13:31 THE CFO에 표출된 기사입니다.

비교군은 LG화학 별도 기준과 포스코퓨처엠·에코프로·엘앤에프 연결 기준 재무 지표다. 시점은 올해 1분기 말이다. LG화학만 별도 기준으로 보는 이유는 LG에너지솔루션 등 양극재 사업과 관련이 없는 덩치 큰 자회사들의 재무 상황을 배제하기 위해서다.

이럼에도 LG화학의 별도 기준 재무 지표는 양극재 사업의 재무 상황만을 보기에 무리가 있다. 석유화학 사업 등 기존 규모가 큰 사업들의 재무 상황이 반영돼 있기 때문이다. 양극재 사업이 LG에너지솔루션처럼 별도 법인화가 되지 않는 이상 양극재 사업만의 재무건전성을 볼 수는 없다.

기타 기업들은 LG화학과 달리 연결 기준으로도 양극재 사업의 재무건전성을 관찰하기 적합하다. 에코프로와 엘앤에프는 본사는 물론 연결 기준 자회사들도 양극재 관련 사업체들이 대다수다.

포스코퓨처엠은 중국 화유코발트와의 양극재 전구체·음극재 합작사인 'ZHEJIANG POSCO-HUATOU ESM' 법인의 자산규모가 자회사들 중 가장 크다. 미국 GM과 세운 캐나다 소재 양극재 합작사 얼티엄 캠(ULTIUM CAM) 역시 주요 자회사다. 본사에서도 양극재 사업의 비중이 크기 때문에 LG화학과 달리 연결 기준으로 살펴봤다.

다만 포스코퓨처엠은 내화물과 라임화성사업을 영위하고 있고 자회사 피앤오케미칼 등에서는 과산화수소 사업을 하고 있어 연결 기준 재무 지표에 이들의 상황이 포함된다는 점은 유의해야 한다.

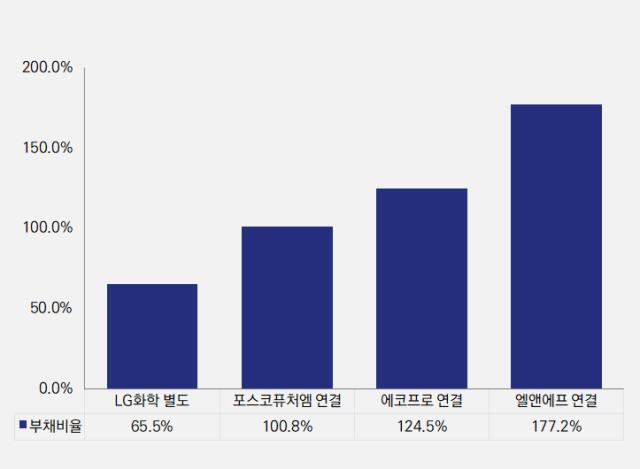

◇부채비율, 엘앤에프 177%, 에코프로 125%

부채비율은 엘앤에프>에코프로>포스코퓨처엠>LG화학 순으로 나타났다. 엘앤에프의 부채비율은 177.2%로 자기자본 대비 상당 수준의 부채를 보유하고 있다. 에코프로와 포스코퓨처엠은 각각 124.5%, 100.8%를 기록 중이다. LG화학의 부채비율은 65.5%로 비교적 안정적인 재무 상태를 유지하고 있다.

차입금 총량은 LG화학이 가장 많다. 1분기 말 기준 8조6385억원으로 포스코퓨처엠(1조9870억원), 에코프로(2조2227억원), 엘앤에프(1조671억원) 3사의 차입금을 합친 금액보다 많다.

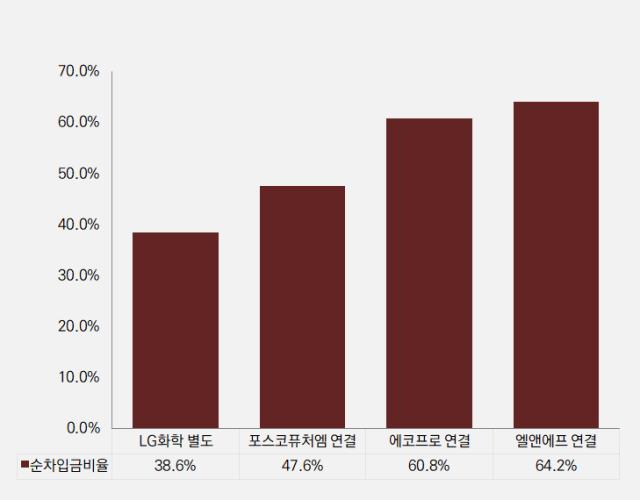

다만 LG화학은 그만큼 보유 자산과 자기자본도 많다. 이에 차입금의존도와 순차입금비율을 보면 4사 중 가장 낮은 수준이다. LG화학의 차입금의존도와 순차입금비율은 각각 25.7%, 38.6%다.

차입금의존도가 가장 높은 곳은 포스코퓨처엠이다. 1분기 말 기준 36.6%를 기록했다. 에코프로와 엘앤에프가 각각 33.1%, 30.7%로 뒤를 이었다.

자기자본 대비 순차입금 비중이 가장 높은 곳은 엘앤에프다. 64.2%를 기록했다. 에코프로 역시 60.8%로 자기자본 대비 차입금 비중이 높은 것으로 나타났다. 포스코퓨처엠은 47.6%를 기록했다.

LG화학과 포스코퓨처엠은 에코프로와 엘앤에프와 다르게 양극재 사업을 뒤받칠 수 있는 기존 사업들이 있다는 점도 장점이다. LG그룹과 포스코그룹이라는 든든한 뒷배가 있다는 점도 장점으로 꼽힌다.

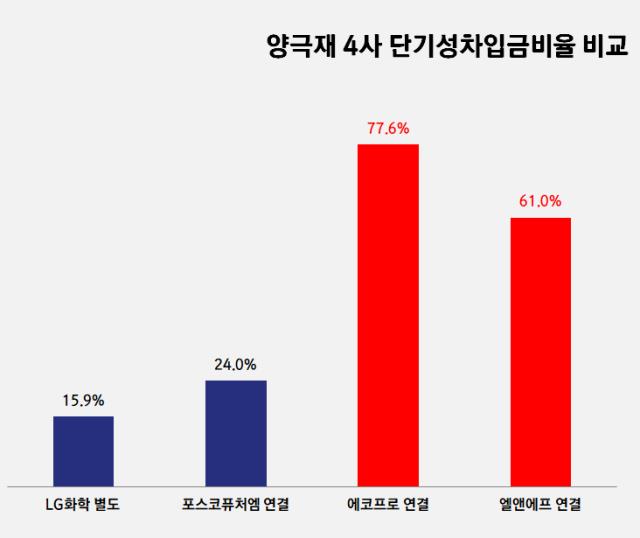

◇에코프로 단기성차입비중 78%…유동성 관리 괜찮나

CFO의 주요 임무인 유동성 관리 측면에서 중요한 요소는 보유 차입금의 한도다. 1년 내로 만기가 다가오는 차입금 총량이 많을 수록 차환과 상환 등에 더욱 신경써야 한다. 재무관리의 불확실성을 제거하고 유동성을 안정적으로 확보하기 위해서는 금리가 낮은 양질의 장기차입금 비중이 높아야 한다는 것이 업계 중론이다.

비교적 높은 신용등급을 보유하고 있는 LG화학(AA+/안정적), 포스코퓨처엠(AA-/안정적)은 보유 총차입금 중 단기성차입금 비율이 낮다. 단기성차입금은 단기차입금과 장기차입금이었다가 만기가 1년 안쪽으로 다가온 유동성장기차입금, 유동성사채 등을 합한 금액이다.

LG화학과 포스코퓨처엠의 단기성차입금비율은 각각 15.9%, 24%로 차입의 대부분이 만기가 1년 이상 남은 장기차입금이다.

반면 에코프로와 엘앤에프는 단기성차입금 비중이 상당하다. 특히 에코프로(A-/긍정적)의 경우 1분기 말 기준 단기성차입금비율이 77.6%로 전체 차입금의 8할에 달한다. 엘앤에프(신용등급 없음) 역시 단기성차입금비율로 61%를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

박기수 기자의 다른 기사 보기

-

- [Financial Index/LG그룹]시가총액 대부분 감소, PBR 1배 이상 작년 5곳→올해 3곳

- [2024 이사회 평가]LG엔솔, '경영진 독립' 대신 '그룹과 발 맞추는' 이사회

- [Financial Index/LG그룹]CNS·이노텍, ROE 부동의 1·2위…엔솔은 '캐즘' 악영향

- [Financial Index/LG그룹]매출·영업익 감소세, 전자·디스플레이 '분전'

- [2024 이사회 평가]LG에너지솔루션, 경영 성과 제외 '꽉 찬 육각형'

- [유동성 풍향계]LG, 화학·전자 지분 취득 재원 충분…자회사 매각 덕분

- [레버리지&커버리지 분석]이진욱 DL케미칼 상무, 골칫거리 '이자' 절감 일등공신

- [아이스크림 기업 재무 분석]롯데 OEM과 자체 브랜드 갖춘 강소기업 '동그린'

- [유동성 풍향계]LG화학, CAPEX·차입금 증가 '속도 조절'

- [아이스크림 기업 재무 분석]사라질 뻔 했던 추억의 서주아이스주, 명맥 이은 '서주'