[옵션 활용법 분석]GS E&R 지배력 만든 '삼각 옵션계약'버팔로E&P 풋옵션-LG상사 콜옵션 행사…이해관계 따라 옵션계약 활용

이민호 기자공개 2023-08-18 07:31:31

[편집자주]

옵션은 판을 뒤집을 수 있는 카드다. 치열한 협상을 거쳐 일단 보유하면 콜옵션을 이용해 인수합병(M&A)이나 조인트벤처(JV)에서 지분을 추가로 확보하거나 풋옵션을 이용해 엑시트 통로를 마련하는 등 향후 상황에 따라 유연하게 활용할 수 있다. 반면 옵션가치 변동에 따라 금융부채가 증가하면 재무건전성을 위협할 가능성도 있다. 더벨이 각 기업의 옵션 활용 전략과 이에 따른 재무적 영향을 살펴본다.

이 기사는 2023년 08월 11일 08:30 THE CFO에 표출된 기사입니다.

버팔로E&P는 풋옵션을 보유한 덕분에 이를 행사하면서 엑시트에 성공했다. LG상사는 ㈜GS 보유 일부지분에 대한 콜옵션을 가져가면서 주요주주로서 사업적인 시너지 효과를 만들어냈다.

◇에너지 사업 확대 GS E&R 인수…㈜GS-LG상사 컨소시엄 성사

GS그룹 출범 때부터 에너지는 그룹의 핵심 사업으로 자리매김해 왔다. 애초 2004년 7월 ㈜GS가 ㈜LG로부터 인적분할될 때 자회사(지분 50%) GS칼텍스 지분가치(1조7967억원)가 전체 자산에서 차지하는 비중이 74.5%에 이르렀다. 에너지 사업 육성을 노린 GS그룹은 2012년 1월 중간지주사 GS에너지를 출범시키고 GS파워, 해양도시가스, 서라벌도시가스 등 가스·전력, 자원개발, 녹색성장 사업 관련 GS칼텍스 자회사 지분을 총액 1조1062억원에 양수하는 방식으로 지배구조를 개편하기도 했다.

에너지 사업 강화를 위해 인수대상을 물색하던 GS그룹에 포착된 곳이 STX에너지(현 GS E&R)다. STX에너지는 2013년 4월 STX조선해양이 KDB산업은행에 채권단 자율협약을 신청하면서 STX그룹의 유동성 확보 차원에서 시장에 매물로 나왔다. 집단에너지·화력발전·신재생에너지 사업이 주력인 만큼 에너지 사업 강화를 노리던 GS그룹에 적합한 인수대상이었다.

STX에너지의 최대주주는 STX그룹 실질적 지주사 ㈜STX로 지분 50.07%를 보유하고 있었다. STX에너지의 2대주주가 지분 43.13%를 보유한 버팔로E&P(Buffalo E&P)였다. 버팔로E&P는 일본 금융사 오릭스(ORIX)가 100% 출자해 국내에 설립한 투자사다. 당시 오릭스 한국실장으로 버팔로E&P를 책임졌던 인물이 현재 국내 사모투자펀드(PEF) 운용사 JC파트너스를 이끌고 있는 이종철 대표다.

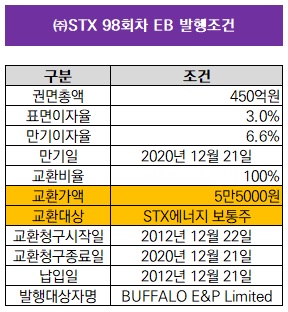

버팔로E&P는 2012년 12월 STX조선해양 보유 보통주 지분 18.6%를 1210억원에 매입하고 신규발행 전환우선주(CPS·지분 13.68%)와 상환전환우선주(RCPS·10.85%)를 각각 970억원에 인수하면서 STX에너지 2대주주 지위에 올랐다. 같은 시기 ㈜STX가 발행한 450억원 규모 교환사채(EB)도 인수했다.

EB의 교환대상이 ㈜STX가 보유하고 있던 STX에너지 보통주였다. 2013년 4월 버팔로E&P는 ㈜STX EB의 교환권을 전량 행사하면서 STX에너지 지분율을 50.05%로 확대, 최대주주 자리에 올랐다. 반면 ㈜STX는 지분율이 43.15%로 하락하면서 최대주주 지위를 상실했다. 경영권 회복보다 당장 유동성 확보가 급했던 ㈜STX는 그해 7월 STX에너지 보유지분 전량을 버팔로E&P에 2700억원에 매각했다. 최종적으로 버팔로E&P는 STX에너지 지분 96.31%를 손에 쥐면서 곧바로 경영권 매각에 착수했다.

㈜GS가 STX에너지 경영권 인수를 완수하기 위해 던진 승부수는 LG상사(현 LX인터내셔널)와 컨소시엄을 구성하는 것이었다. 2014년 2월 ㈜GS가 STX에너지 지분 64.39%를 5649억원에, LG상사가 지분 7.5%를 658억원에 각각 취득하면서 경영권 인수 거래가 마무리됐다.

◇㈜GS-LG상사-버팔로E&P '삼각 옵션계약'…이해관계 따라 옵션 적극 협상

주목할 점은 거래 종료에도 버팔로E&P가 여전히 GS E&R 지분 25.0%를 보유하고 있는 것이다. ㈜GS는 왜 버팔로E&P로부터 지분 전량을 인수하지 않았을까. 이는 GS E&R 경영권 지분 인수로 높아진 ㈜GS의 재무부담과 관련이 있다.

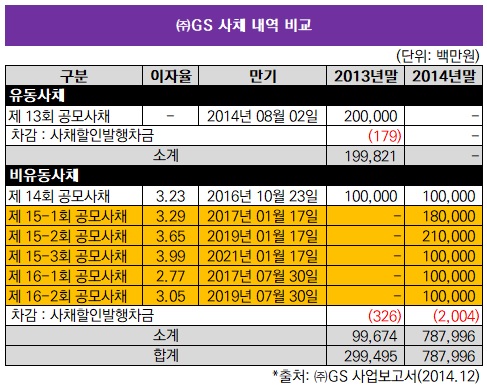

2013년 말까지만 해도 ㈜GS의 별도 기준 부채비율은 13.3%로 낮았다. 총차입금은 4883억원이었다. 하지만 GS E&R 경영권 지분 인수자금 조달을 위해 2014년에만 합산 6900억원 규모 신규 공모사채를 발행했다. 이 가운데 4900억원이 GS E&R 인수자금으로 이용됐다. 이에 따라 1년 만인 2014년말 총차입금이 9725억원으로 늘면서 부채비율이 23.3%로 상승했다. 버팔로E&P가 보유한 GS E&R 잔여지분까지 인수하기에는 추가차입 부담을 느꼈을 가능성이 높다.

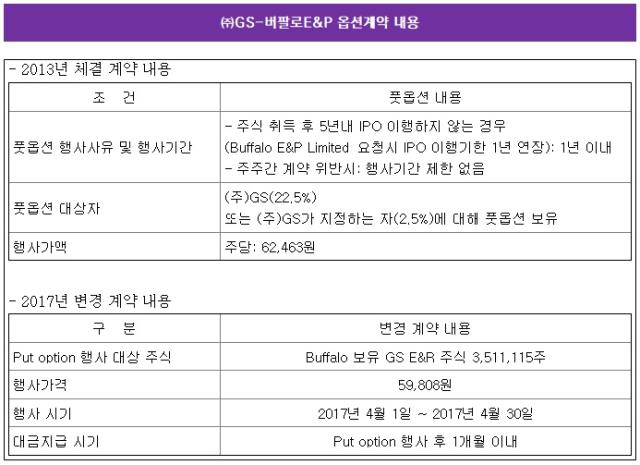

반면 버팔로E&P로서는 잔여지분을 그대로 보유하는 대신 출구가 필요했다. 버팔로E&P가 선택한 것은 ㈜GS로부터 GS E&R의 기업공개(IPO)를 확약받는 것이었다. 버팔로E&P는 ㈜GS와 주주간계약(SPA)을 체결해 보유지분 전량에 대한 풋옵션을 가져왔다. 거래종결 이후 5년 이내인 2019년 2월까지 GS E&R의 IPO를 이행하지 않을 경우 ㈜GS에 22.5%(316만4주)를, LG상사에 2.5%(35만1111주)를 매각할 수 있도록 했다. 풋옵션 행사가격은 주당 6만2463원으로 ㈜GS의 GS E&R 경영권 지분 인수가격과 같았다.

동시에 ㈜GS는 컨소시엄 파트너인 LG상사와도 SPA를 채결했다. 2019년 2월까지 GS E&R의 IPO를 이행하지 않을 경우 LG상사는 ㈜GS가 보유한 GS E&R 지분의 일부인 35만1111주를 주당 6만2463원에 매수할 수 있는 콜옵션을 가져갔다. LG상사가 콜옵션을 행사하지 않으면 ㈜GS는 LG상사 보유지분 전량을 2018년말 기준 공정가액으로 매수할 수 있는 콜옵션을 확보했다.

문제는 ㈜GS의 인수 이후에도 GS E&R의 실적 개선이 요원하면서 IPO 가능성을 꾸준히 축소시킨 점이다. GS E&R은 매각 직전인 2013년 연결 기준 2977억원의 당기순손실을 냈다. 하지만 매각 이후인 2014년과 2015년에도 각각 399억원과 697억원으로 당기순손실이 지속됐다. 2016년 95억원 당기순이익으로 턴어라운드에 성공했지만 흑자폭은 좁았다. 그 사이 부채비율은 400%를 넘겼다.

셈법이 복잡해진 ㈜GS와 버팔로E&P는 2017년 2월 협상 끝에 버팔로E&P가 보유한 풋옵션 행사가격을 5만9808원으로 기존 대비 4.25% 낮추는 데 합의했다. IPO 가능성이 낮아진 만큼 버팔로E&P로서는 풋옵션 행사시점 도래를 기다리기보다는 행사가격을 낮추더라도 선제적으로 엑시트하는 편이 낫다고 판단했을 가능성이 높다.

옵션계약 변경 직후인 그해 4월 버팔로E&P가 보유지분 전량에 대한 풋옵션을 행사하면서 ㈜GS가 총액 2100억원에 사들였다. ㈜GS로서는 2014년 2월 최초 지분 인수 때보다 낮은 가격에 지배력 확대에 성공한 셈이다. 이어 2년 이후인 2019년 4월에는 LG상사가 콜옵션을 행사해 ㈜GS로부터 GS E&R 주식 35만1111주(2.02%)를 219억원에 사들였다.

GS E&R 연결 기준 당기순이익이 2017년 536억원, 2018년 712억원으로 크게 개선되면서 지분가치가 상승한 점이 주효했다. 여기에 GS E&R이 집단에너지 주요 원재료인 유연탄을 LG상사로부터 매입하는 등 지분 보유에 따른 시너지 효과가 있었다. GS E&R이 지난해 LX인터내셔널에 지급한 유연탄 매입액은 1363억원에 이른다. 이에 따라 ㈜GS-LG상사-버팔로E&P간 삼각 옵션계약이 모두 소멸하면서 올해 1분기말 ㈜GS 87.91%, LX인터내셔널 9.51%의 GS E&R 지분구조가 정착됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

- 한컴이노스트림, '도장 인식 시스템' 특허 취득

- [클라우드 키플레이어 MSP 점검] '신생' 안랩클라우드메이트, 최우선 과제 '포트폴리오 강화'

- [저축은행 예보한도 상향 여파]예보료율 인상 따른 비용 부담 확대 '우려'

- [JB금융 김기홍 체제 3기]후계자 준비 본격화…계열사 CEO 인선 촉각

- [저축은행 예보한도 상향 여파]'머니무브 효과' 수월해진 자금 유치…조달 개선 기대

- 나우어데이즈 신곡 '렛츠기릿', 주요 음원차트 진입

- [JB금융 김기홍 체제 3기]임추위 마음 사로잡은 '성장스토리 시즌2' 프리젠테이션

- 유연성·독립성 갖춘 코웨이 코디, 시공간 제약 없어 'N잡' 가능 눈길

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]동원산업, '지주사 합병' 자본 확충 효과 봤다

- [레버리지&커버리지 분석]나스미디어에 주어진 배당 의무

- 사외이사 추천의 무게

- [2024 이사회 평가]코오롱인더 이사회의 아쉬운 견제기능

- [2024 이사회 평가]현대엘리베이터, 이사회 '견제기능' 모범

- [2024 이사회 평가]두산퓨얼셀, 이사회 '견제기능' 개선 화두로

- [지주사 자본재분배 성적표]SK디스커버리, '흔들림 없는' SK가스가 필요한 이유

- [지주사 자본재분배 성적표]SK디스커버리, 투자사업 중심에 펀드·조합 간접투자

- [지주사 자본재분배 성적표]SK바이오사이언스 상장 덕보는 SK디스커버리

- [지주사 자본재분배 성적표]SK디스커버리 믿을구석 '자회사 지분'