[조달전략 분석]파마리서치바이오 곳간채운 CB, 투자자는 모회사파마리서치, 자회사 CB 제로금리 투자…지분 확대 용이

이민호 기자공개 2023-10-16 07:17:08

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2023년 10월 11일 13시26분 THE CFO에 표출된 기사입니다

CB는 제로금리로 발행돼 파마리서치바이오가 이자부담을 지지 않고 있다. 대신 투자자인 파마리서치는 향후 보통주 전환으로 지분율 확대를 노릴 수 있다.

◇공장증설 249억 투입…조달 중심에 CB

파마리서치바이오는 안면미용 브랜드 ‘리쥬란’으로 유명한 의약품·의료기기 제조업체 파마리서치의 보툴리눔 톡신 제조 자회사(지분율 47.45%)다. 파마리서치가 2018년 구주인수(266억원)와 유상증자(100억원)를 통해 현재의 지배력을 확보했다. 코넥스시장에 상장한 것은 앞선 2015년 11월이다.

파마리서치바이오는 2017년 7월 보툴리눔 톡신 전용공장(강원도 강릉시 사임당로 641-3)을 준공하고 2019년 2월 보툴리눔 톡신 브랜드 ‘리엔톡스’에 대한 수출허가를 취득했다. 현재까지 매출액 전부가 수출에서 발생하고 있다. 2021년 매출액은 106억원, 지난해 125억원이었다. 국내에서는 2021년 임상 3상을 완료했으며 이후 의약품 품목허가 절차를 진행 중이다.

파마리서치바이오는 지난달 21일 이사회를 열고 내년말까지 강릉공장 증설에 총액 249억원을 투입하기로 결정했다. 국내 품목허가와 수출수요 증가에 대비하려는 의도다. 공장증설에 따른 소요비용은 지난해말 자본총계 220억원을 웃돈다. 2020년 흑자전환 이후 2021년 23억원, 지난해 74억원의 당기순이익을 냈지만 영업활동현금흐름만으로는 공장증설을 충당하기에 부족하다.

파마리서치바이오는 은행권으로부터 단기차입금이나 장기차입금을 조달하지 않고 있다. 2021년까지만 해도 한국산업은행으로부터 비교적 소액인 합산 6억원의 시설자금대출이 있었지만 이마저도 지난해 모두 상환했다.

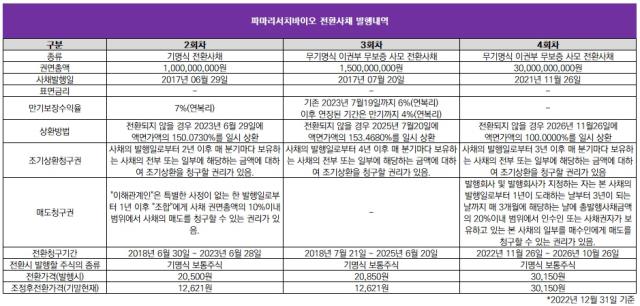

곳간을 떠받치는 것은 CB다. CB를 처음 발행한 것은 2013년 12월이다. 1회차 CB 발행규모는 10억원이었으며 2016년 12월 만기 직후인 2017년 6월 2회차 CB로 10억원을, 7월 3회차 CB로 15억원을 각각 조달했다. 2회차는 디티앤인베스트먼트를, 3회차는 아크임팩트자산운용을 대상으로 각각 발행했다. 다만 이때까지만 해도 CB 발행에 따른 조달금액은 소액에 그쳤다.

◇모회사 파마리서치로부터 제로금리 조달…전량 전환시 지분율 확대

대규모 자금을 조달한 계기는 2021년 11월 4회차 CB를 발행하면서부터다. 발행규모가 300억원에 이르렀다. 이 CB의 핵심은 표면이자율과 만기이자율이 모두 ‘제로(0%)’라는 점이다. 이 CB의 만기는 5년(2026년 11월)으로 여전히 여유가 있으며 파마리서치바이오는 만기일까지 이자부담 없이 투자금을 이용할 수 있다.

이 CB 투자금 전액을 책임진 곳은 최대주주인 파마리서치다. 파마리서치로서는 투자기간 중 이자를 수취할 수 없다. 자회사에 대한 무상대여의 성격인 셈이다. 이는 파마리서치바이오의 재무전략을 모회사인 파마리서치가 통합 수립하고 있는 점과도 무관하지 않다.

하지만 파마리서치로서는 전환청구가능일(2022년 11월) 이후 보통주 전환으로 파마리서치바이오에 대한 지배력을 끌어올릴 수 있다. 4회차 CB 최초 전환가액은 3만150원이었지만 주가 하락에 따라 올해 5월 리픽싱 하단인 2만1105원으로 하향 조정됐다. 전환가액이 하락할수록 전환에 따른 보통주 주식수가 늘어나 지분 확보에 용이하다.

현재 전환가액으로 CB가 전량 전환될 경우 주식수는 142만1464주로 전환 이후 발행주식총수(547만855주)의 26.0%에 이른다. 현재 파마리서치 보유주식수(192만1628주)를 고려하면 전환 이후 지분율은 61.1%(334만3092주)로 높아진다.

지난해말 기준 전환사채 미상환잔액은 2·3·4회차 합산 325억원이다. 여기에서 상환할증금(13억원)을 가산하고 전환권조정(143억원)을 차감한 결과인 196억원이 차입금으로 인식된다. 여기에 리스부채 9억원을 합친 204억원이 총차입금이 된다.

CB로 조달한 자금은 2020년말 40억원에 불과했던 현금성자산을 2021년말 360억원, 지난해말 381억원으로 크게 늘리는 열쇠가 됐다. 강릉공장 증설자금(249억원)을 충당하는 데 무리가 없는 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

이민호 기자의 다른 기사 보기

-

- [머니체인 리포트]자체 조달 CJ 자회사들, 추가 차입 여력은

- [밸류업 성과 평가]LG그룹 전반적 부진, 주가지표 부진

- [밸류업 성과 평가]'유일' 두산밥캣 중위권…두산그룹 밸류업 향방 '안갯속'

- [밸류업 성과 평가]통신 3사 밸류업 '대장'은 SK텔레콤

- [밸류업 성과 평가]역대급 순익 SK하이닉스, '밸류업' 무엇이 모자랐나

- [밸류업 성과 평가]SK스퀘어, SK그룹내 밸류업 성적표 '우수'

- [머니체인 리포트]CJ 지원 못 받은 자회사들, 자체 현금 확보 '부담'

- [조선업 리포트]HD현대마린엔진 대표이사 된 HD현대중공업 CFO

- 조선업 호황과 CFO 시험대

- [조선업 리포트]현금여력 키운 HD현대마린엔진, 차입금 전액 상환