[조인트벤처 활용법]스테코 투자금 회수 도레이, 핵심은 스템코②스템코 사업연관성 뚜렷…필름 제조기술로 매출처 다양화 가능

이민호 기자공개 2023-10-26 11:10:52

[편집자주]

조인트벤처(JV)는 치밀한 경영전략의 산물이다. 기업은 원·부자재 매입처와 완성품 매출처 확보, 기술협력, 신사업 개척과 신규시장 진출 등 다양한 이유로 다른 기업과 손을 잡는다. 이 과정에서 유상증자로 투자금을 추가 투입하거나 배당 수취와 유상감자, 지분매각으로 투자금을 회수하는 등 자금의 이동도 다이내믹하게 전개된다. THE CFO가 주요 조인트벤처의 그룹 내 역할, 출자·회수 경과, 지배구조를 살펴본다.

이 기사는 2023년 10월 20일 15:00 THE CFO에 표출된 기사입니다.

도레이로서는 스테코의 패키징 사업보다 스템코의 패키징에 소요되는 핵심 원재료인 필름 제조사업을 더 중요하게 인식했을 가능성이 높다. 스테코의 미미한 배당기여도도 영향을 미친 것으로 보인다.

◇도레이, 스테코 지분 축소…스템코 지분 확대

스템코와 스테코는 삼성전자 디스플레이 구동칩(DDI·Display Driver IC) 패키지 밸류체인의 중요한 축을 담당하고 있는 조인트벤처다. 도레이첨단소재·삼성전기→스템코→스테코→삼성전자의 밸류체인에서 스템코는 DDI 패키징용 필름 제조를, 스테코는 DDI 패키징을 각각 담당한다.

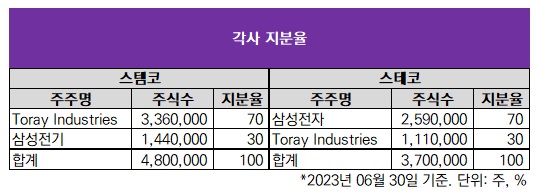

스템코는 1995년 일본 도레이인더스트리(Toray Industries)와 삼성전기가 120억원씩 출자해 각 50%의 지분율로 설립됐다. 1999년 도레이인더스트리가 삼성전기 지분 중 20%를 추가 인수하면서 지분율을 70%로 늘렸고 현재까지 유지되고 있다.

반면 스테코는 도레이인더스트리가 지분을 축소한 경우다. 스테코는 1995년 삼성전자가 122억원을 출자해 지분 51%(244만8000주)를, 도레이인더스트리가 118억원을 출자해 지분 49%(235만2000주)를 각각 보유했다. 도레이인더스트리는 20년 만인 2015년 지분 중 26%(124만2000주)를 매각해 273억원을 회수했다. 매각 당시 매겨진 주당가격은 2만2000원으로 최초 출자 때인 5000원보다 크게 상승한 것이었다.

다만 이때 삼성전자가 사들인 주식은 도레이인더스트리 처분주식의 극히 일부인 3%(14만2000주)에 불과했다. 삼성전자가 주식매입에 투입한 금액도 31억원뿐이었다. 나머지 처분주식 23%(110만주)는 스테코가 242억원을 들여 자사주로 매입했다. 스테코는 매입 직후 자사주를 소각하면서 현재의 삼성전자 70%(259만주), 도레이인더스트리 30%(111만주) 지분구조가 정착됐다.

◇스테코 배당금 기여도 미미…스템코 사업상 중요도 부각

조인트벤처 투자금 회수는 경영전략상 비일비재하다. 하지만 도레이인더스트리가 굳이 스템코 지분은 늘리고 스테코 지분은 줄인 이유는 무엇일까.

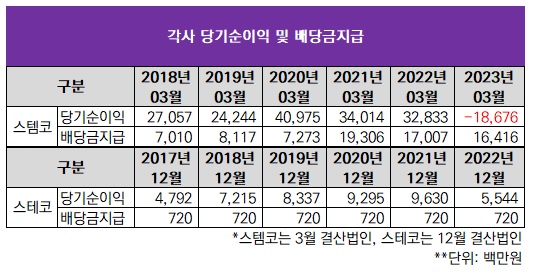

먼저 스테코에 대한 지분율을 줄여도 배당금 축소 규모가 크지 않다. 도레이인더스트리가 일부지분 매각하기 직전인 2014년까지 스테코가 매년 지급한 배당금은 8억4000만원에 불과했다. 스테코의 사업구조가 스템코로부터 DDI 패키징용 필름을 구입해 패키징한 후 삼성전자로 판매하는 형태이므로 매출액에 비해 당기순이익이 크게 적은 탓이다.

지난해 매출액은 3117억원이었지만 당기순이익은 55억원이었다. 배당금 수취보다 일부지분 매각으로 투자금을 일시에 회수하는 것이 낫다고 판단했을 가능성이 높다.

스테코는 2016년부터 매년 7억2000만원의 배당금을 지급하고 있으며 도레이인더스트리가 지분율(30%)에 따라 수취하는 금액은 2억1600만원에 불과하다. 반면 스템코(3월 결산)의 경우 2020년 193억원, 2021년 170억원, 지난해 164억원의 배당금을 지급했다. 도레이인더스트리가 지분율(70%)에 따라 수취한 금액은 2020년 135억원, 2021년 119억원, 지난해 115억원이었다.

무엇보다 도레이인더스트리로서는 DDI 패키지 밸류체인에서 스테코보다 스템코의 중요도가 더 높다. 스템코는 도레이인더스트리의 국내 완전자회사인 도레이첨단소재로부터 DDI 패키징용 필름 제조에 소요되는 원·부자재를 직접 사들이므로 사업 연관성이 높다.

특히 삼성전자 비중이 전체 매출액의 100%에 근접하는 스테코와 달리 스템코의 경우 스테코 비중이 전체 매출액의 30%대에 머무른다. 매출처를 다변화할 수 있을 만큼 DDI 패키징 필수품인 필름 제조기술을 확보하고 있다는 뜻이기도 하다. 이 때문에 도레이인더스트리가 현재 스테코 지분 30%를 보유하고 있더라도 지분보유에 따른 효용이 크지 않은 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1조' DN솔루션즈 리파이낸싱, 주선단 꾸려졌다

- '폴라리스쉬핑 3300억 베팅' SG PE, 인수금융도 직접 챙긴다

- 매각 추진 카카오게임즈, 분권화된 의사결정 체계 '변수'

- 이제는 밖으로 나가야 할 때

- 노앤파트너스, '새 블라인드펀드 수장' 김사회 부문대표 낙점

- '사피온 투자자' 하나증권PE-KDB인베, 풋옵션 행사한다

- 쪽잠 자는 재벌

- [K-태양광 파이낸스 분석]'절벽' 마주한 탑선, 돌파구는

- [로이어 프로파일]'실사구시 추구' 기업자문 키맨 김경천 광장 변호사

- [재무 리스트럭처링 전략]사업재편 속도 SK네트웍스, 주주정책 향방은

이민호 기자의 다른 기사 보기

-

- [재무 리스트럭처링 전략]사업재편 속도 SK네트웍스, 주주정책 향방은

- [SK 진화의 성장통]재무개선·자본확충 두 마리 토끼...'유사자본' 후폭풍

- [SK 진화의 성장통]'인큐베이터' 지주사, CIC 체제 중간성적표

- [SK 진화의 성장통]SK, '투자센터' 앞세운 신성장회사 직접투자 명암

- [SK 진화의 성장통]SK에코플랜트, 환경사업 부담…그룹 '지원 논의' 계기

- [SK 진화의 성장통]5년새 계열사수 2배로…포트폴리오 전환 급했나

- [SK이노-E&S 합병 '승부수']빠른 회수책 유상감자, 자회사별 여력은

- [재무 리스트럭처링 전략]SK네트웍스 'AI 컴퍼니' 비전 선봉에 하이코캐피탈

- [재무 리스트럭처링 전략]'수익기여 18%' SK렌터카 매각, 얻는 것과 잃는 것

- [SK이노-E&S 합병 '승부수']3조 RCPS 보유한 KKR의 셈법은