고객 늘려가는 엠로, 불황속 지속되는 성장세 투자 확대·메자닌 손실 인식에 이익 감소…SCM SaaS 통합솔루션 개발로 기대감 'UP'

이상원 기자공개 2023-11-14 13:09:00

이 기사는 2023년 11월 13일 07:40 thebell 에 표출된 기사입니다.

외형 성장을 이어간 반면 이익은 크게 줄었다. 글로벌 시장 진출을 위한 선제적인 투자로 지출이 늘었고 발행한 사모 형태의 메자닌도 주가 상승으로 손실로 인식됐다. 다만 삼성 계열 편입과 내년초 SCM SaaS 통합 플랫폼 개발로 실적이 본격적인 성장세에 돌입할 것이란 전망이다.

◇3분기, 누적 매출 기준 역대 최대…SCM 수요 꾸준한 증가세

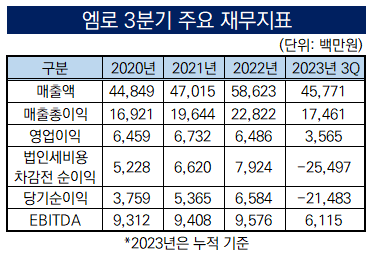

엠로는 3분기 연결 기준 매출액으로 전년 동기 대비 6.7% 늘어난 165억원을 기록했다. 반면 같은 기간 영업이익은 13억원으로 40% 줄었고, 79억원의 순적자를 나타냈다. 올해 누적 기준 매출액은 4.1% 성장한 457억원으로 역대 최대 실적이다. 다만 영업이익은 36억원으로 22.1% 감소했고 215억원의 순적자를 보였다.

장기간 지속되는 글로벌 경기 침체속에서 기업들의 IT 투자 역시 감소하고 있다. 그럼에도 글로벌 공급망 리스크에 대응하고 구매 경쟁력을 강화하기 위해 공급망 솔루션 도입 수요가 늘고 있다. 엠로가 성장세를 이어갈 수 있는 이유다. 여기에 각종 전쟁 등 지정학적 요인과 인플레이션 확대도 이러한 추세에 한 몫하고 있다.

전체 매출액 가운데 SCM 구축과 컨설팅이 112억원으로 약 68%에 해당하는 비중을 차지했다. 금액으로 전년 대비 19.5% 늘어난 수준을 보였다. 이어서 기술료(24억원), 라이선스(18억원), 클라우드(11억원) 순으로 나타냈다. 하지만 SCM 구축과 컨설팅은 제외한 모두 부문은 소폭의 감소세를 보였다.

매출 성장세도 불구하고 영업이익 감소는 SCM SaaS 플랫폼 개발비가 반영된 탓이다. 엠로는 삼성SDS, O9솔루션즈와 통합 SCM SaaS 플랫폼을 내년 1분기까지 개발을 완료한다는 목표다. 상반기 연구개발비는 25억원으로 지난해 절반 수준이지만 하반기들어 지출이 증가한 것으로 파악된다. 이에 올해 컨센서스도 영업이익 56억원으로 하향조정됐다.

이보다 발행한 전환사채(CB)와 신주인수권부사채(BW)가 298억원의 손실로 인식되며 순적자폭이 확대되고 있다. 삼성SDS로 인수 과정에서 주가가 상승하며 CB 전환가격이 높아졌고 BW 행사가격과 주가간 차이로 평가손실이 발생했다. 다만 실질적인 현금 유출은 없다. 파생상품 평가손실을 제외한 누적 순이익은 전년 대비 52.4% 증가한 74억2000만원이다.

◇고객사 확대에 수주잔고도 증가, 해외진출로 본격적인 성장 기대

엠로가 불황속에도 성장세를 이어가는 데에는 탄탄한 수주잔고가 있다. 상반기말 470억원이던 수주잔고는 지난 10월말 기준 503억원 가량으로 추정된다. 꾸준히 증가 추세에 있다. 국내에서의 경쟁 우위로 타사 제품에서 엠로의 제품으로 갈아타는 'Win-back' 사례가 증가하고 있다. 이는 다양한 신규 고객사를 확보하는 결과로 이어졌다.

3분기에만 17곳의 고객사가 증가했다. 구축형(On-premise)은 10곳이 늘어난 326곳을 기록했다. 세아베스틸, SK아이이테크놀로지, LX하우시스 등이 엠로의 고객이다. 클라우드와 AI 고객수는 152곳, 44곳으로 각각 5곳, 2곳이 증가했다. 클라우드는 팔도, SK마이크로웍스솔루션즈, AI는 시큐아이, NVH코리아 등이 엠로의 솔루션을 사용하고 있다.

특히 내년부터 본격적인 실적 성장세에 대한 기대를 높이고 있다. 지난 3월 삼성 계열사로 편입됨에 따라 캡티브 매출 확대가 가능해졌기 때문이다. 전체 계열사로 확대되기까지는 다소 시간이 소요되겠지만 안정적인 매출처를 확보한 만큼 성장세를 지속할 것으로 예상된다.

여기에 엠로, 삼성SDS, O9솔루션즈 등 3자간의 통합 SCM SaaS 플랫폼을 내년 1분기에 개발 완료할 예정이다. 3사가 각각 개발한 SCP, SRM, SCE 솔루션을 클라우드 SaaS 플랫폼으로 제공하는 방식이다. SCM은 미국 시장이 약 11조원으로 전 세계에서 가장 큰 규모를 나타내고 있다. 삼성SDS와 O9솔루션즈와의 시너지를 확대할 계획이다.

해외 매출 발생 시기는 정확하게 단정지을 수 없다. 사업화 실증(PoC)과 딜리버리 과정에 걸리는 시간까지 포함시켜야 하기 때문이다. 다만 시장에서는 이르면 내년 2~3분기부터 해외 매출이 발생할 것으로 예상하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한미약품 12월 임시주총 연다…한미사이언스 임총 결과 ‘관건’

- 풀무원 '흥행'에 풀무원식품도 공모 신종자본증권 '데뷔'

- 롯데건설, 수요예측 미매각 불구 증액 발행

- 유암코, 올해 모든 공모채 조단위 주문·언더금리 확보

- 삼진제약 최대주주 창업주로 변경, 하나제약 동거는 계속

- [IR Briefing]시옷, 모빌리티 넘어 '종합 보안기업' 전환

- 금감원, 오름테라퓨틱 신고서 정정요구…상장지연 불가피

- [i-point]반도체대전 참가 신성이엔지, 클린룸 기술력 공개

- [Red & Blue]'자사주 소각' 신세계I&C, 저점 딛고 반등할까

- 이랜드리테일, '강남 e스퀘어 유동화' 1900억 수혈