[기술특례 코스닥 재점검'상장 후 적자전환' 솔트룩스, M&A '승부수'IPO 시점 2022년 예상 순이익 87억 적용, 실제 -93억…"연구개발 비용 확대 영향"

성상우 기자공개 2023-11-29 08:09:28

[편집자주]

기술특례 상장제도는 기술력과 성장성을 갖춘 기업의 자본시장 진출을 도왔다. 인공지능(AI)과 반도체, 바이오 등 많은 이익 미실현 기업들의 자금조달 동아줄이 됐다. 하지만 최근 반도체 기업 파두의 어닝 쇼크로 인해 기술특례 상장사의 이익 부풀리기 논란이 다시 도마위에 올랐다. 더벨이 올해 기술특례 상장사가 제출한 투자설명서상 실적 전망과 현재를 비교, 점검해본다.

이 기사는 2023년 11월 28일 16:00 thebell 에 표출된 기사입니다.

회사 측은 "연구개발(R&D) 비용 확대로 인한 전략적 적자였으며 내년부터 흑자 전환할 것"이라는 입장을 보였다. 다만 2020년 상장 당시에도 이경일 대표는 회사의 낮은 이익률에 대해 비슷하게 해명한 적이 있다. 투자자들의 관심은 M&A라는 승부수를 던진 솔트룩스가 내년엔 흑자 전환을 할 수 있을지에 쏠려 있다.

2000년도에 설립돼 1세대 벤처창업 기업으로 불리던 솔트룩스는 설립 20년만인 2020년에 코스닥에 입성했다. 창업 초기 검색엔진과 PDA용 통번역기 솔루션 사업을 시작으로 줄곧 20년간 자연어 처리 분야에 몰두했다. 이같은 기술 히스토리와 2010년대 후반 들어 본격 불기 시작한 AI 붐이 맞물리면서 솔트룩스에 대한 시장 관심도도 높아졌다.

2020년 들어 코로나19 팬데믹 국면이 도래하면서 국내 증시에서 언택트 및 AI 업종에 대한 투심이 높아진 것도 호재로 작용했다. 덕분에 상장 과정에서도 화제를 모을 수 있었다. 당시 연간 10억원 미만의 순이익을 내는 곳이었지만 수요예측과 공모 과정에서 1258억원의 시총이 책정됐다. 일반 투자자 대상 공모 청약 경쟁률은 953.53대1을 기록했다.

창업자인 이경일 대표는 “2025년까지 기업가치를 1조원대로 키울 것”이라고 설명했다. 또 “최근까진 R&D 비용 및 인력 증가로 이익률면에서 부진했지만 상장 이후 비용 안정화를 통해 영업이익률을 29%까지 끌어올릴 것”이라고 수익성 개선 계획도 밝혔다.

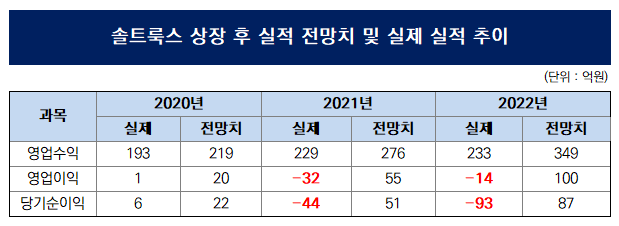

이 대표의 계획은 상장 후 3년이 지난 지금까지 실현되지 않고 있다. 10억원 미만으로 소소하지만 그래도 적자는 면해왔던 솔트룩스는 상장 이듬해부터 본격 적자 기조로 들어섰다. 별도 기준 2021년 44억원의 순손실을 낸 데 이어 지난해에는 93억원 순손실로 적자 폭을 더 키웠다. 올해 역시 3분기 말 기준 62억의 순손실을 내고 있다.

솔트룩스와 주관사인 한국투자증권은 상장 당시 투자설명서에 2021년과 2022년에 각각 51억원, 87억원의 순이익을 낼 것이란 전망치를 기재했다. 공모가격 선정 과정에도 이 수치가 대입됐다. 87억원의 추정 순이익에 피어그룹 5곳(위세아이텍·라온피플·나무기술·AKAMAI TECHNOLOGIES·CITRIX SYSTEMS)의 평균 주가수익비율(PER)인 31.73배를 적용했다. 그 결과 1200억원대의 기업가치가 도출됐다.

매출 역시 지난해 연간 전망치가 350억원이었지만 실제론 233억원에 그쳤다. 라이선스 매출 성장세가 지난해 130억원을 넘어설 것으로 봤지만 실제론 50억원에서 멈춘 탓이다.

흑자 전환을 위한 솔트룩스의 승부수는 ‘M&A'다. 최근 NHN 자회사였던 NHN다이퀘스트(이하 다이퀘스트) 지분을 전량 인수하고 자사 지분 6%를 NHN 측에 넘겨주는 딜을 단행했다. 해당 딜이 마무리되면 내년 통합 매출은 국내 AI 업계 1위 수준인 600억원대까지 가능하다는 게 회사 측 전망이다. 그간 R&D를 진행해 온 분야의 본격 상업화와 규모의 경제 실현으로 늦어도 하반기부턴 흑자 전환도 가능하다고 내다봤다.

실제로 그동안 솔트룩스의 연속된 적자 뒤엔 R&D 비용이 있었다. 절대 금액로만 보면 큰 규모가 아니지만 회사 입장에선 매출의 절반 이상을 개발 비용에만 쓰는 중대 결단이었다. 매출 대비 연구·개발비 비율은 2021년도에 처음 50%를 넘겼고 올해는 3분기 누적 기준 60%를 넘었다. 연구·개발비를 본격 확대한 시기는 솔트룩스가 적자 전환한 시점과 맞물린다.

솔트룩스 관계자는 “R&D 투자를 위한 전략적 적자”라고 설명했다. 그는 전망치와 실제 실적의 괴리에 대해서도 “업계 트렌드가 빠르게 변화하다보니 회사의 연구·개발도 그에 맞춰 변화하게 됐는데 그 과정에서 집행비용이 상장 당시 예상치 대비 불가피하게 늘어났다”며 “그 밖의 사업 계획 역시 상장 당시의 예상과 다르게 변수가 작용한 측면이 있었다”고 해명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사